Le plan comptable général propose d’analyser l’écart économique sur coût d’un centre de travail (et de tout coût comportant des charges de structure) en trois sous-écarts. – Écart sur coût des charges (salaires et autres charges du centre) appelé communément écart sur budget. Il valorise le surcoût ou l’économie dus à la variation de prix des charges consommées dans le centre.

– Écart sur activité (ou sur imputation du coût fixe) du centre pendant la période. Cet écart valorise un coût de chômage ou un boni de suractivité , du fait de l’existence de charges fixes dans le centre.

– Écart sur rendement (main d’œuvre, matériel) qui traduit la plus ou moins bonne utilisation ou qualité des facteurs mis en œuvre. C’est l’équivalent de l’écart sur quantité des charges opérationnelles.

L’écart sur budget et l’écart d’activité sont des composantes de l’écart sur coûts. En effet, le coût d’une unité d’œuvre dépend à la fois du prix des prestations qui le composent et, dès que ce coût comporte des charges fixes, du niveau d’activité.

Méthode de l’écart sur un centre d’analyse

A. Remarques préalables

• L’analyse préconisée par le PCG 1982 des écarts sur charges comportant des charges fixes nécessite l’intervention de deux types de coûts préétablis :

– le coût standard qui sert de référence, voire de norme,

– le coût budgété appliqué à l’activité réelle qui permet de mesurer l’impact du niveau d’activité du centre sur les coûts.

Il est important de ne pas confondre ces deux coûts et de toujours les mesurer en référence à un niveau d’activité et non à un niveau de production.

• Cette démarche a pour conséquence d’assimiler la production prévue à la production normale, ce qui, économiquement, n’est pas nécessaire (prévision de conditions d’exploitation exceptionnelles, variations saisonnières).

• Le PCG 1982 analyse l’écart sur coût des centres d’analyse en fonction du niveau de production. Par souci d’homogénéité (analyse des charges opérationnelles) et de simplification (terminologie adoptée par le PCG 1982 parfois ambiguë), nous proposons une analyse en fonction des niveaux d’activité.

B. Données nécessaires

– La fiche de coût standard (extrait)

– La production réelle (3 600 produits) et la production standard (4 000 produits).

– La connaissance du coût budgété du centre d’analyse : Cb = 1Q + 4 200 (selon la fiche de coût standard).

– Le tableau de comparaison établi en référence à la production réelle :

C. L’analyse de l’écart total

1. Écart total = Coût total réel – Coût standard de la production standard

= 4 760 – (4 000 × 1,30) = – 440

2. Écart sur volume = (Production réelle – Production standard) × Coût unitaire standard

= (3 600 – 4 000) × 1,30 = – 520

3. Écart économique = Coût total réel – Coût standard de la production réelle

= + 80 (voir tableau de comparaison)

4. On vérifie :

Écart total = Écart sur volume + Écart économique = – 520 + 80 = – 440

5. Écart sur rendement = (Qr –Qp) × Pp = (850 − 900) × 5,20 = −260

6. Écart sur budget = Coût total réel – Coût budgété de l’activité réelle

= 4 760 – (1 × 850 + 4 200) = – 290

Cet écart traduit une baisse des coûts variables et fixes dont le contrôleur de gestion devra chercher la cause en analysant les éléments qui constituent le coût du centre :

baisse de certains tarifs, évolution des coûts des centres auxiliaires qui servent l’atelier. Cette recherche concerne aussi bien les charges fixes que les charges variables.

7. Écart sur activité

= coût budgété de l’activité réelle – coût standard de l’activité réelle

= (1 × 850 + 4 200) – 5,20 × 850 = 630

On constate logiquement un écart défavorable puisque l’atelier est en sous-activité (850 heures au lieu de 1 000).

On peut retrouver ce coût de chômage à partir du coefficient d’activité :

Écart = charges fixes totales – charges fixes imputées

= 4200 − 4200 × (850/1000)= 630.

L’écart sur activité est donc un écart sur charges fixes.

8. On vérifie :

Écart économique = écart sur rendement + écart sur budget + écart sur activité

= – 260 – 290 + 630 = 80

On constate que, par compensation, l’écart économique de faible valeur dissimule des sous-écarts importants.

Compléments : le cas des en-cours de production

A. Principe

Lorsqu’il y a en-cours de production, les coûts de la période correspondent à la production de produits terminés et de produits en cours. Il faut exprimer cette production (la production réelle) en nombre de produits terminés afin d’évaluer leur coût préétabli et mener l’analyse d’écarts.

On se base sur l’égalité suivante :

Production réelle = Production terminée – En-cours initial + En-cours final

Le processus de production ne fait pas intervenir tous les facteurs en même temps.

Par exemple, la totalité des matière peut être mise en œuvre dès le début du processus, la main-d’œuvre de façon plus progressive. Il faut donc évaluer la production réelle par facteur de production.

B. Exemple

La production terminée de la période s’évalue à 5 000 unités. L’en-cours initial est de 500 unités, la main-d’œuvre ayant été incorporée à 10 %. L’en-cours final est de 300 unités, la main-d’œuvre ayant été incorporée à 50 %.

Production réelle = 5 000 – (10 % × 500) + (50 % × 300) = 5 100

La production totale réelle est donc équivalente à 5 100 unités terminées. C’est sur cette base que sera déterminé puis analysé l’écart sur main-d’œuvre. La même logique s’applique à chaque facteur de production : matières, frais d’atelier… (voir l’application 2).

Application 1 sur l’analyse d’écarts sur main-d’œuvre et sur centre d’analyse

(D’après sujet de BTS CGO)

Chaque mois, les contrôleurs de gestion de la société Est Papeterie, fabricant de papier journal, ont pour mission de calculer des coûts prévisionnels et d’interpréter les écarts entre réalisations et prévisions. La variation de l’écart global pour les mois de N pose des problèmes d’interprétation, ce qui remet en cause la méthode choisie pour la fixation des standards.

À partir de la fiche de coût standard d’une tonne de papier (annexe1a) et des charges réelles pour janvier N + 1 (annexe 2),

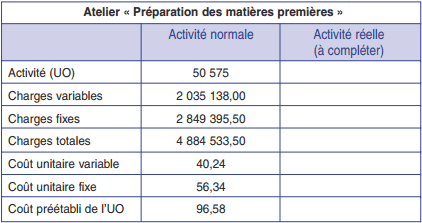

1. Compléter les éléments manquants (Colonne « Activité réelle » et équation de la droite de budget) du budget flexible de l’atelier « Préparation des matières premières » (annexe 3).

2. Compléter chaque ligne non remplie de l’annexe B (à remettre avec votre copie) pour déterminer et qualifier l’écart global entre coût réel et coût préétabli de la production réelle de janvier N+1.

3. Décomposer les écarts de janvier (annexe B) :

– pour le papier recyclé (en écart sur coût et en écart sur quantité) ;

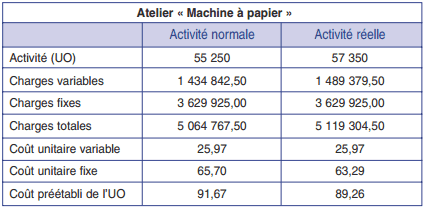

– pour l’atelier « Machine à papier » (en écart sur budget, écart sur activité et écart sur rendement).4. À partir de vos calculs précédents et de l’annexe 1 b, expliquer l’écart sur papier recyclé.

Annexe 1 : données de gestion

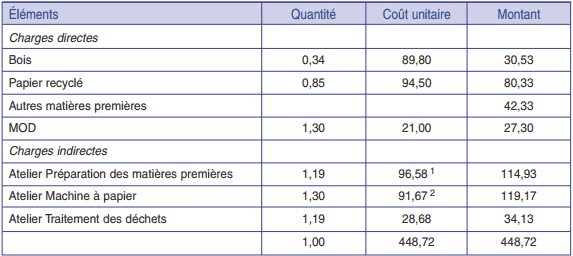

a) Fiche de coût standard d’une tonne de papier

1 dont 40,24 € de charges variables (énergie, entretien).

2 dont 65,70 € de charges fixes (principalement amortissement de la machine à papier).

Informations complémentaires

Les quantités de bois et de papier recyclé sont exprimées en tonnes.

Les autres matières premières sont les produits chimiques, les emballages carton et le papier kraft. Elles sont évaluées à 42,33 € par tonne de papier produite.

Il y a peu de main d’œuvre directe car les chaînes de production sont totalement automatisées et seuls les caristes interviennent directement dans le processus de production.

L’unité d’œuvre de chacun des ateliers préparation des matières premières et traitement des déchets est le tonnage de matière (bois plus papier recyclé) consommé.

L’unité d’œuvre de l’atelier machine à papier est l’heure de main d’œuvre directe.

La capacité de production maximale est de 50 000 tonnes de papier par mois.

Pour les trois ateliers, le niveau de production, établi à partir des ventes prévisionnelles

et considéré comme normal, a été fixé à 42 500 tonnes de papier pour janvier N + 1.

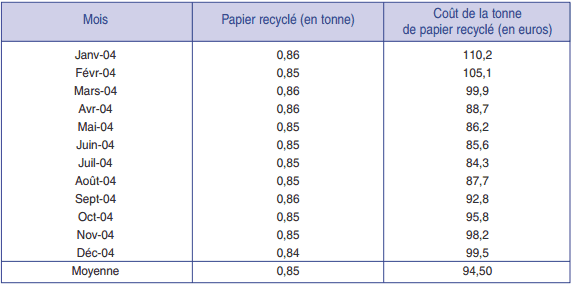

b) Mode de fixation des standards concernant le papier recyclé

Les standards d’une année sont fixés à partir de la moyenne arithmétique des données réelles techniques et monétaires de l’année précédente.

Annexe 2 : données de janvier N+1

Charges réelles pour janvier N + 1

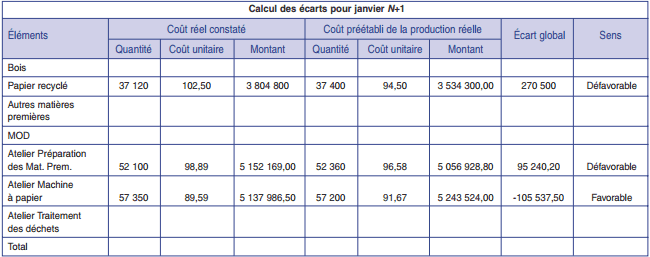

Lors du mois de janvier N + 1, les charges réelles ont été les suivantes pour une production réelle de 44 000 tonnes de papier :

• Bois : 14 980 tonnes à 89,50 € / tonne ;

• Papier recyclé : 37 120 tonnes pour un montant de 3 804 800 € ;

• 1 863 690 € d’autres matières premières ;

• 57 350 heures de MOD à 21,20 € de l’heure ;

• Les ateliers ont consommé globalement :

– préparation des matières premières 5 152 169,00 €

– machine à papier 5 137 986,50 €

– traitement des déchets 1 503 606,00 €

Informations complémentaires : Le mois de janvier N + 1 a été particulièrement froid et la machine à papier a connu un taux d’arrêt supérieur à la moyenne ce qui implique une consommation accrue de main d’œuvre directe. Cependant le nombre élevé de jours ouvrés, l’utilisation de la capacité maximale des ateliers et la présence quasi totale de tout le personnel ont permis d’atteindre un niveau de production supérieur aux prévisions.

Décomposition de l’écart global de l’atelier « Préparation des matières premières »

Écart sur budget = + 206 269,50 € Défavorable

Écart sur activité = – 85 918,50 € Favorable

Écart sur rendement = – 25 110,80 € Favorable

Annexe 3 : budgets flexibles, droites de budget

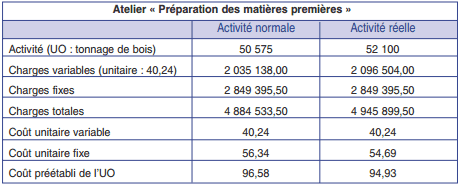

Budget flexible atelier « Préparation des matières premières »

Équation de la droite de budget : (à trouver)

Budget flexible de l’atelier « Machine à papier »

Équation de la droite de budget :

y = 25,97x + 3 629925

Annexe 4 : tableau de calcul des écarts

Solution de l’exercice 1 :

1. Budget flexible de l’atelier « Préparation des matières premières »

Unité d’œuvre : tonnage de matière.

Activité réelle = tonnage de bois + tonnage de papier recyclé = 14 980 + 37 120

= 52 100

Équation de la droite de budget :

y = 40,24x + 2 849 395,50

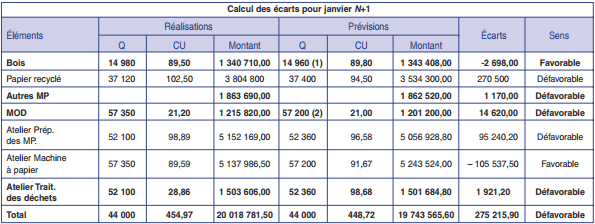

2. Calcul des écarts pour le mois de janvier N+1

Dans le tableau page suivante, les quantités prévues sont les quantités standard adaptées à la production réelle de 44 000 tonnes de papier :

– bois : 0,34 × 44 000 = 14 960

– MOD : 1,30 × 44 000 = 57 200

– atelier traitement des déchets : 1,19 × 44 000 = 52 360

3. Analyse d’écarts significatifs

Papier recyclé :

écart sur quantité

= (Q R − Q P) × PP = (37 120 − 37 400) × 94,5 = −26 460 Favorable

écart sur prix = (PR − PP) × Q R = (102,5 − 94,5) × 37 120 = 296 960

Défavorable

On vérifie le montant de l’écart total : 270 500 Défavorable

Atelier « Machine à papier » :

– écart de rendement

= (Qr − Qp) × Pp = (57 350 − 57 200) × 91,67 = 13 750,50 Défavorable

– écart de budget = coût réel – coût budgété (activité réelle)

= 5 137 986,50 – 5 119 304,50 = 18 682 Défavorable

– écart d’activité = coût budgété (activité réelle) – coût préétabli (activité réelle)

= 5 119 304,50 − (57 350 × 91,67) = −137 970 Favorable

On vérifie que la somme des trois sous-écarts est bien égale à – 105 537,50

4. Explication de l’écart sur papier recyclé

L’écart sur papier recyclé, qui est l’écart défavorable le plus important, est lié à une hausse importante du coût du papier (+ 8 €). Mais l’annexe 1b montre que le prix de cette matière première fluctue de façon apparemment saisonnière, avec un pic au mois de janvier.

On peut donc s’interroger, dans ce cas, sur l’intérêt du recours, pour assurer le suivi des coûts, à un standard qui correspond à un coût moyen. Il induit une alerte inutile. Il peut, en revanche, masquer d’autres phénomènes défavorables à l’entreprise.

Application 2 sur l’écart avec en cours

La société anonyme Oméga est spécialisée dans la production et dans la vente d’un produit unique, Delta. Les services comptables vous demandent d’évaluer les écarts entre les coûts prévus et les coûts constatés. Vous disposez d’informations dans les annexes 1 à 3.

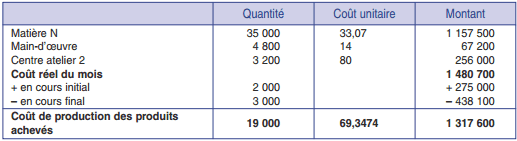

Annexe 1 : coût de revient constaté du mois de décembre

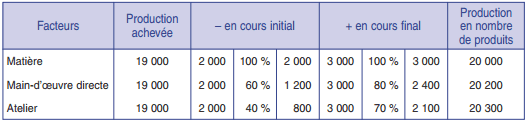

Annexe 2 : degré d’achèvement des en cours Delta dans l’atelier 2

Annexe 3 : données prévisionnelles

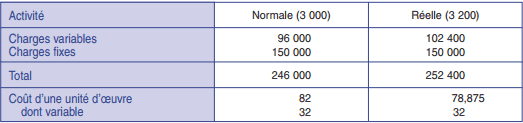

La production préétablie, qui correspond à la production normale, est de 20 000 unités. Les charges indirectes de l’atelier, pour une activité normale de 3 000 heures machines, s’élèvent à 246 000 € dont 150 000 de charges fixes.

Fiche de coût unitaire préétabli du produit Delta

1. Déterminer la production réelle de décembre en unités de produits Delta.

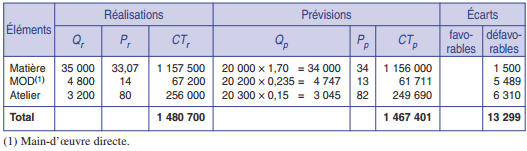

2. Dresser le tableau comparatif des coûts constatés et des coûts préétablis de la production constatée.

3. Analyser les écarts relatifs aux charges indirectes du centre atelier.

Solution de l’exercice 2 :

1. Production réelle de décembre en nombre de produits

Production de la période en nombre de produits =Production achevée de la période – En cours initial* + En cours final*

* exprimés en nombre de produits à partir du degré d’achèvement.

2. Tableau comparatif

3. Analyse des charges indirectes

Budget flexible

Écart sur volume = (Prodr –Prodp) × CUp = (19 000 − 20 300) × 12,30 = −15 990

Écart sur rendement = (Qr –Qp) × Pp = (3 200 − 3045) × 82 = 12 710

Écart sur activité = Coût budgété (activité réelle) – Coût préétabli (activité réelle)

= 252 400 – (82 × 3 200) = – 10 000

Écart de budget = Coût total réel – Coût budgété (activité réelle)

= 256 000 – 252 400 = 3 600

Vérification : écart économique = 12 710 – 10 000 + 3 600 = 6 310.

Laisser un commentaire