L’extourne consiste à passer une écriture inversée annulant une écriture initiale. Il est important de noter que l’extourne ne doit pas être utilisée à la légère et doit être justifiée par une erreur ou une omission avérée. Les extournes excessives peuvent en effet perturber la bonne tenue de la comptabilité et nuire à la fiabilité des informations financières.

Lors de l’élaboration du bilan, nous avons vu qu’il était nécessaire de passer des écritures rattachant certaines charges et certains produits à l’exercice :factures non parvenues (FNP), factures à établir (FAE), charges constatées d’avance (CCA), produits constatés d’avance (PCA), produits à recevoir et charges à payer.

Il faut maintenant « extourner » ces écritures.

Définition de l’extourne

L’extourne consiste à passer une écriture inversée annulant une écriture initiale. Au 1er janvier N, on extourne les écritures passées au bilan N-1 qui concernaient les FNP, FAE, CCA, PCA, écritures qui avaient rattaché ces charges et produits à l’exercice N. La démonstration qui va suivre va mettre en évidence l’utilité des extournes.

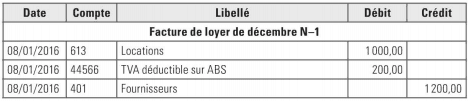

Pour étayer ce point, prenons l’hypothèse d’un bilan clos le 31 décembre 2015 (N-1) pour lequel a été passée une écriture de FNP concernant le loyer de décembre 2015. L’écriture se présentait ainsi.

Voici maintenant les diverses étapes à suivre pour extourner cette écriture sur le nouvel exercice N.

1. Le report à nouveau

À l’issue du bilan N-1, sont d’abord établis les reports à nouveau au 1er janvier de l’exercice N (2016). Comme vu précédemment pour les opérations de fin d’exercice, on reporte d’un exercice sur l’autre les valeurs des comptes de bilan et on remet à zéro les comptes de gestion.

Concernant la facture de FNP de décembre 2015, elle est transposée dans les comptes 2016 avec un report à nouveau qui se fait ainsi:

– 200,00 € au débit du compte 4458 – TVA à régulariser;

– 1200,00 € au crédit du compte 408 – Fournisseurs, factures non parvenues;

– 0,00 € au compte 613 – Locations, car les comptes de charges et de produits ne sont pas générés en reports à nouveau.

Au 1er janvier N, on a donc les soldes suivants :

2. L’extourne

On extourne, pour le nouvel exercice (N), l’écriture concernant le loyer qui a servi à préparer le bilan, en la passant à l’envers.

À cette étape, après l’écriture inversée, le compte 613 présente un solde créditeur de 1000,00 €, ce qui est normal puisqu’il était déjà nul auparavant (pas de report à nouveau pour les comptes de charge).

Après l’extourne, les comptes se présentent désormais ainsi:

3. La situation des comptes après l’extourne

Grâce à l’extourne, on a la situation suivante:

– les comptes 408 et 4458 sont soldés, ce qui est logique en début d’exercice (ici au 1erjanvier N+l);

– le compte 613 – Locations est par contre créditeur – ce qui est inhabituel pour une charge -, mais la facture du loyer de décembre N-1 devrait bientôt arriver et être enregistrée en N.

Voici comment elle sera enregistrée au journal des achats.

Une fois cette facture enregistrée, les comptes se présenteront ainsi:

L’extourne a donc permis de remettre les comptes à la position qu’ils doivent avoir après l’enregistrement de la facture reçue en N :

• Le solde du compte 613 – Locations est nul puisque le loyer de décembre n’a pas à figurer en charge au titre du nouvel exercice, cette charge ayant déjà été imputée sur l’exercice précédent N.

• On a enregistré au compte 44566 – TVA déductible, de la TVA que l’on pourra récupérer ultérieurement (au moment de la prochaine déclaration de TVA). En N-1, pour l’écriture de la facture non parvenue, on avait utilisé le compte 4458 – TVA à régulariser car on ne pouvait pas récupérer cette TVA (puisque la facture n’avait pas été reçue).

• Sur le compte 401 – Fournisseurs, apparaît une dette de 1200,00 € qui sera régularisée quand on aura enregistré le paiement.

Si l’extourne permet ainsi de rétablir la position des comptes au 1er jour d’un exercice fiscal N pour les FNP, FAE, CCA, PCA, les produits à recevoir et les charges à payer enregistrés à la fin de l’exercice fiscal N-1, elles peuvent également avoir un intérêt lors de situations intermédiaires, comme on le verra plus loin.

Conclusion :

L’extourne en comptabilité est une opération qui consiste à annuler une écriture comptable enregistrée précédemment, afin de corriger une erreur ou une omission.

La comptabilisation d’une extourne se fait en deux étapes :

Annulation de l’écriture d’origine : On enregistre une écriture inverse de l’écriture comptable erronée, en utilisant les mêmes comptes et les mêmes montants, mais avec des signes inverses. Par exemple, si une dépense de 100 euros a été enregistrée à tort avec un débit sur le compte 606 « Achats non stockés de matières et fournitures », il convient d’enregistrer une extourne avec un crédit de 100 euros sur le compte 606.

Enregistrement de la nouvelle écriture : On enregistre ensuite la nouvelle écriture comptable corrigée. Dans notre exemple, si la dépense de 100 euros correspondait en réalité à l’achat de fournitures de bureau, on enregistrera une nouvelle écriture avec un débit de 100 euros sur le compte 607 « Achats de fournitures de bureau » et un crédit de 100 euros sur le compte bancaire ou caisse concerné.

daniel

Merci vous êtes les meilleurs

Faiza

Bonjour/Salam alaykoum,

Merci je trouve que certains cours du Maroc sont plus pédagogiques et vont bien étape par étape comparés à certaines ressources françaises!

Faiza

Re bonjour

Après plusieurs recherches sur le net je n’arrive pas à trouver une réponse claire, peut être pouvez-vous m’aider svp.

Un achat de marchandise a été livré et payé en totalité (ce n’est pas un acompte) en N-1, mais la facture n’est pas encore parvenue même 2 ans après, que faut-il faire?

Donc les écritures seraient:

En N-1:

Journal de banque: règlement de la marchandise

512 C

401 D

Journal OD:

607 D

4458 D

408 C

Je me retrouve donc avec un compte Fournisseur débiteur (401)

En N:

Extourne de la FNP:

607 C

4458 C

408 D

Puis des années après la facture n’arrive pas, quelle écriture préconisez-vous svp

Merci beaucoup pour vos éclairages

Bien cordialement,

Faiza.

Gauvin

Bonjour Faiza avez vous reçu une proforma

Faiza

Bonjour Gauvin,

Merci pour votre intervention.

Non je n’ai aucun document, juste un échange de mails.

Faiza

Et en fait je me demande si il faut quand meme extourner la FNP au 1er Janvier tant qu on a pas encore recue la facture? Car cela laissera un compte de charge crediteur…

Merci pour votre eclairage.

Bien cordialement.

Alain

Excellent article le meilleur trouvé sur internet sur le sujet de l’extourne. Même pas un seul article sur le net français digne de ce nom n’a pu traiter ce sujet avec précision.

Merci.

Yousri

Bonjour

doit on extourner les comptabilisations des charges TNS EURL IS non encore appelée mais provisionnée (ou comptabilisée) en début d’exercice ?