En application des dispositions de l’ordonnance du 21 octobre 1986 et de son décret d’application du 17 juillet 1987, les entreprises dont l’effectif des salariés est au moins égal à 50 salariés sont tenues de faire participer les salariés à leurs résultats.

La participation des salariés

Le calcul de la participation

La participation « P » revenant aux salariés au titre d’un exercice donné N est calculée à partir du compte de résultat et du bilan avant affectation des résultats de cet exercice N. Elle est calculée par la formule suivante dite « légale » ou de « droit commun » :

P = 1/2 (B – 0,05 C) S/VA

B représente le bénéfice,

C représente les capitaux propres,

S/VA représente la part des salaires dans la valeur ajoutée

Comptabilisation

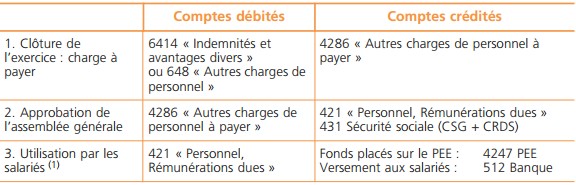

Comptabilisation à la clôture de l’exercice:

La participation est une charge de l’exercice mais elle n’a pas été approuvée par l’assemblée générale ordinaire des associés. Elle doit être comptabilisée comme une charge à payer :

Exemple : Pour l’exercice N, la participation calculée par une entreprise s’élève à 50 550 €.

Approbation de la participation

L’approbation de la participation par l’assemblée générale ordinaire des associés lui donne un caractère certain :

Exemple : Le 5/4/N + 1, l’Assemblée des associés approuve la participation calculée pour N.

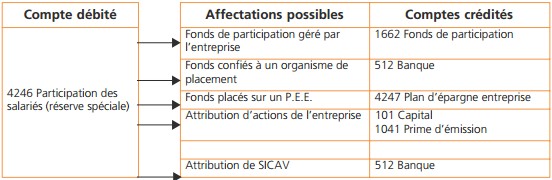

Affectation de la participation

Les sommes distribuées aux salariés sont bloquées pendant 5 ans (ou 3 ans dans certains cas). Durant cette période les sommes peuvent, sur proposition de l’entreprise et au choix des salariés, être affectées de la façon suivante :

En cas d’absence d’accord avec les salariés, les fonds sont affectés sur un compte bloqué (1661 Fonds de participation – compte bloqué)

Exemple : Après consultation des salariés, la participation est affectée à un fonds de participation (le 5/5/N+1).

(1) La participation est soumise à la Contribution sociale généralisée (CSG 7,5 % de 95 % du montant de la participation) et à la Contribution au remboursement de la dette sociale (0,5 % de 95 % du montant de la participation).

Distribution de la participation

À l’expiration de la période de blocage (en principe 5 ans), la participation est versée aux salariés. Cette opération n’engendrera des écritures comptables que dans le cas où la participation à été versée sur un fonds de participation ou un Plan d’épargne entreprise.

Exemple : Le 5/4/N+5, la participation de N est débloquée au bénéfice des salariés.

(1) Le montant versé sera en principe supérieur au montant initial (capitalisation) .

(1) Le montant versé sera en principe supérieur au montant initial (capitalisation) .

L’intéressement aux résultats

Calcul de l’intéressement

consulter cet article « La participation financière des salariés aux résultats »

Comptabilisation

(1) D’autres possibilités existent (voir celles concernant la participation).

vanstavel

je me nomme mrs vantavel jean bernard je suis en retraite je souhaiterai savoir combien il a sur le compte de la participation des salaries travaillant chez john cokerill mon adresse email est agathmarie@hotmail;fr merci d avance monsieur Vanstavel jb