On met ci-dessous 4 exercices corrigés sur les immobilisations en comptabilité : Enregistrement comptable d’une immobilisation, déterminer le montant de l’immobilisation et son enregistrement comptable, comptabiliser la cession du mobilier de bureau et calculer la plus ou moins-value réalisée.

1. L’enregistrement d’une immobilisation

Une société a acquis une machine industrielle d’une valeur de 30 000 € HT. Cette machine est livrée et facturée le 1 5 avril. Elle est mise en service le 1 7 avril.

Travail à faire : Enregistrer cette acquisition dans le journal des achats.

2. Le montant de l’immobilisation et son enregistrement

Une entreprise réalise d’importants travaux de rénovation dans un bâtiment devenu vétuste. Le bâtiment rénové est mis en service dès le 25 avril.

Les coûts engagés sont les suivants :

| 24/03 | Cloisonnement | 40 000 € HT | durée d’utilisation : 20 ans |

| 02/04 | Électricité | 32 000 € HT | durée de vie : 8 ans |

| 08/04 | Chauffage et plomberie | 36 000 € HT | durée de vie : 15 ans |

| 20/04 | Peinture | 34 000 € HT | durée de vie : 5 ans |

Travail à faire : Déterminer la valeur des travaux de rénovation à immobiliser et présenter toutes les écritures relatives à ces travaux.

3. L’inscription en charge ou en immobilisation

Une entreprise de prestations de services achète plusieurs logiciels :

| 26/06 | Un antivirus | 200 € HT |

| 12/07 | Un logiciel de gestion des stocks | 1 500 € HT |

| 04/09 | Un logiciel de comptabilité | 45 000€ HT |

Pour la bureautique, elle utilise des logiciels libres de licence. Elle ne possède pas d’autres immobilisations incorporelles. Les immobilisations corporelles s’élèvent à 35 000 €.

Travail à faire : Déterminer si ces logiciels doivent être comptabilisés en charge ou en immobilisation. Enregistrer ces acquisitions dans le journal d’achat.

4. Enregistrement d’une cession

Suite à une restructuration qui s’est traduite par une réduction de personnel, une entreprise met en vente du mobilier de bureau pour une valeur de 7 500 € TTC. Il est acheté par une association le 3 octobre. Ce mobilier avait été acheté 12 680 € HT, il y a 6 ans. Il est amorti à hauteur de 6510 €.

Travail à faire : Comptabiliser la cession du mobilier de bureau et calculer la plus ou moins-value réalisée.

Extrait du plan de comptes :

Comptes de bilan

| 205 | Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires |

| 207 | Fonds commercial |

| 2151 | Installations complexes spécialisées |

| 2154 | Matériel industriel |

| 213 | Constructions |

| 2131 | Bâtiments |

| 2135 | Installations générales, agencements, aménagements des constructions |

| 2181 | Installations générales, agencements, aménagements divers |

| 2183 | Matériel de bureau et matériel informatique |

| 2184 | Mobilier |

| 231 | Immobilisations corporelles en cours |

| 2313 | Constructions en cours |

Pour les comptes d’amortissement, il suffit d’ajouter le chiffre « 8 » en deuxième position.

| 6063 | Fourniture d’entretien et de petit équipement |

| 6752 | Valeur comptable des immobilisations corporelles cédées |

| 7752 | Produits des cessions d’immobilisations corporelles |

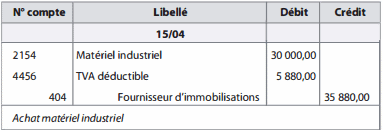

1. Correction de l’exercice sur l’enregistrement d’une immobilisation

Calcul de la valeur TTC :

TVA : 30 000 x 19,6 % = 5 880 €

TTC : 30 000 + 5 880 = 35 880 €

Écriture au journal d’achat :

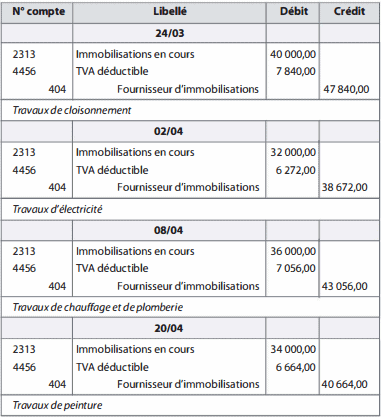

2. Correction de l’exercice sur le montant de l’immobilisation et son enregistrement

Valeur des travaux de rénovation : La totalité des frais engagés mentionnés dans l’énoncé sont à prendre en compte.

La valeur des travaux de rénovation à immobiliser est donc de 142 000€ HT.

Montants à enregistrer : Il faut déterminer la valeur de la TVA et le montant TTC qui est à payer aux différents fournisseurs :

| Date | HT | TVA | TTC | |

| 24/03 | Cloisonnement | 40 000 € | 7 840 € | 47 840 € |

| 02/04 | Électricité | 32 000 € | 6 272 € | 38 272 € |

| 08/04 | Chauffage et plomberie | 36 000 € | 7 056 € | 43 056 € |

| 20/04 | Peinture | 34 000 € | 6 664 € | 40 664 € |

| Total | 142 000 € |

Montants à immobiliser :

Les différentes parties de ces travaux de rénovation devront être renouvelées à des dates différentes. Il est donc nécessaire de les comptabiliser séparément, 4 immobilisations seront constatées à la date de mise en service, soit le 25 avril.

Écritures au journal d’achat :

Écritures au journal d’opérations diverses :

| N° compte | Libellé | Débit | Crédit |

| 25/04 | |||

| 2135 | Installations générales, agencements, aménagements des constructions | 40 000,00 | |

| 2135 | Installations générales, agencements, aménagements des constructions | 32 000,00 | |

| 2135 | Installations générales, agencements, aménagements des constructions | 36 000,00 | |

| 2135 | Installations générales, agencements, aménagements des constructions | 34 000,00 | |

| 2313 | Immobilisations en cours | 1 42 000,00 |

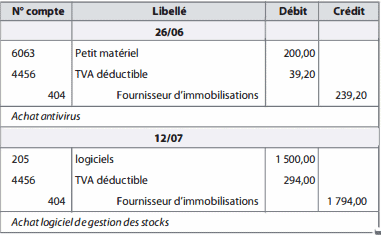

3. Correction de l’exercice sur l’inscription en charge ou en immobilisation

Un antivirus : 200 € HT

Un logiciel de gestion des stocks : 1 500 € HT

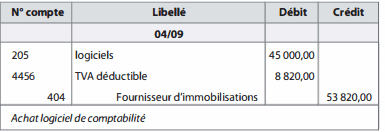

Un logiciel de comptabilité : 45 000 € HT

Charge ou immobilisation :

Seul l’antivirus peut, sans ambiguïté, être considéré comme un bien de faible valeur et être comptabilisé en charges. Les deux autres logiciels seront immobilisés.

Écritures au journal d’achat :

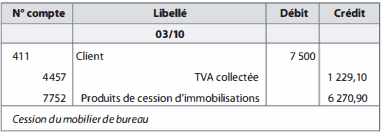

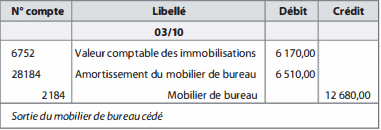

3. Correction de l’exercice sur l’enregistrement d’une cession

Détermination du prix de vente HT :

7 500 / 1,196 = 6 270,90 €, et de la TVA 1 229, 1 0 €

Détermination de la valeur nette comptable :

12 680 – 6510 = 6 170 €

Écriture de cession dans le journal des ventes :

Écriture de la sortie de l’immobilisation dans le journal des opérations diverses :

Plus ou moins-value : Cette vente a permis à la société de réaliser une plus-value de 6 270,90 – 6 170,00 = 100,90 €

NDIAYE

TRES INTERESSANTE ,mais j aimerais s’avoir comment vous parvener a calculer le TVA et l amortissement.

Giosky

Le montant HT est multiplié par 0.196. (aujourd’hui la TVA au taux normal est de 20%, dans cette exercice la TVA au taux normal est de 19.6%).

La valeur de l’amortissement est donnée dans l’énoncé.