Les moyens de paiement sont nombreux : espèces, chèques, virement bancaire, prélèvement, remise de traite ou de billet à ordre, etc. Ne sont développés dans ce cours que les règlements en espèces et par chèques. Les objectifs du cours : Savoir identifier les comptes de contrepartie. Savoir enregistrer des écritures de règlement. Savoir établir un rapprochement bancaire.

Les règlements en espèces

Pour les achats et ventes payés en espèces, la date de la transaction est la même que la date de règlement. Il s’agit le plus souvent d’opérations accessoires ou de faible montant pour lesquelles le suivi des comptes de tiers n’est pas utile.

Les charges et les produits sont comptabilisés directement par le journal de caisse, sans passer par un journal de ventes ou d’achats. La tenue de la caisse est en général confiée à une personne autre que celle qui enregistre les écritures.

À la fin de chaque mois, elle établit un décompte des sommes en caisse, le compare avec le solde de son brouillard de caisse, qu’elle remet avec toutes les pièces justificatives à Madame Treize qui procède à l’enregistrement dans la comptabilité.

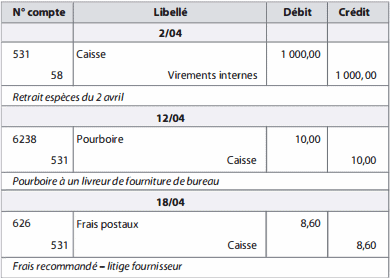

La société Desmoulins n’a aucune recette en espèces. Monsieur Duvent fait des retraits en espèces une fois tous les deux mois pour alimenter la caisse.

Les opérations en banque sont comptabilisées dans le journal de banque, les opérations en espèces, dans le journal de caisse. Les retraits d’espèces à la banque sont des opérations qui mouvementent la banque et la caisse en même temps. Comme il est matériellement impossible de passer une écriture en même temps dans deux journaux différents, on utilise un compte de transition, qui doit être soldé au fur et à mesure : compte 58 « Virements internes ».

Journal de caisse du mois d’avril :

Ces deux opérations ne sont pas soumises à TVA.

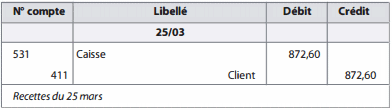

Exemple 2: Dans la boulangerie, les opérations en espèces sont très nombreuses, tant en recettes qu’en dépenses. L’organisation de la boulangerie ne peut pas se comparer à celle de la société Desmoulins. Madame Epautre tient un brouillard de caisse et elle enregistre les opérations en espèces en fin de mois.

Les dépenses en espèces sont comptabilisées comme pour la société Desmoulins. Si certaines dépenses comportent de la TVA déductible, cette TVA est comptabilisée dans le compte correspondant.

Les recettes en espèces sont comptabilisées globalement jour par jour dans un compte client global puis les encaissements sont constatés dans les comptes appropriés.

Les ventes du 25 mars ont été réglées de la façon suivante :

Espèces : 872,60 €

Chèques : 243,45 €

Cartes bancaires : 97,20 €

Total : 1 213,25 €

Journal de caisse de la boulangerie Epautre – recettes du 25 mars (voir journal des ventes) :

La comptabilisation des opérations en espèces tient compte de la simultanéité entre l’engagement et le paiement. Les comptes de tiers, clients et fournisseurs, ne sont que rarement utilisés.

Les règlements par chèques

a) Enregistrement des paiements

Juridiquement, le règlement d’une dette est effectif à la date d’émission du chèque. C ‘est donc à cette date qu’il sera enregistré.

b) Enregistrement des règlements reçus

Les encaissements par chèque sont acquis dès qu’ils sont reçus. En cas de chèques impayés, ceux-ci sont d’abord portés sur le compte bancaire puis annulés.

L’enregistrement des chèques suit les différentes étapes de leur encaissement :

- constatation de la réception du chèque, à la date de réception, compte 511 ;

- constatation de la remise en banque, à la date de la remise, compte 512 ;

- éventuellement, constatation du chèque impayé : annulation de l’écriture en banque et constatation de la créance, comptes 411 et 512.

Il n’y a donc pas une totale réciprocité entre la comptabilisation des recettes et des dépenses par chèques.

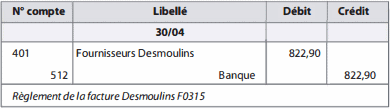

Exemple : La livraison de farine à la boulangerie Epautre est payable par chèque à 30 jours fin de mois. La livraison a eu lieu de 24 mars, le règlement doit être effectué au plus tard le 30 avril.

Madame Epautre envoie un chèque le 30 avril en règlement de la livraison de farine.

La comptabilisation de ce règlement permet de constater que la boulangerie n’a plus de dettes envers son fournisseur. La dette a été enregistrée au crédit (passif du bilan), le règlement sera enregistré au débit (diminution du passif).

Madame Epautre enregistre le règlement dans le journal de banque :

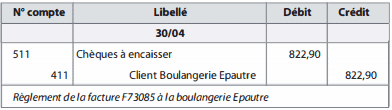

La société Desmoulins reçoit le chèque au courrier du 3 mai. La comptabilisation de ce règlement permet de constater que la société Desmoulins n’a plus de créances sur la Boulangerie Epautre. La créance a été enregistrée au débit (actif du bilan), le règlement sera enregistré au crédit (diminution de l’actif).

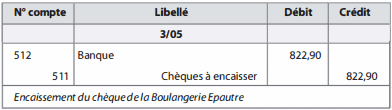

Après avoir vérifié que le montant du chèque correspond au montant de la facture, Madame Treize enregistre le règlement dans le journal des effets à l’encaissement :

Ce chèque est remis en banque le jour même.

Madame Treize enregistre dans le journal de banque

Le 5 mai, en consultant le compte bancaire de la société Desmoulins, Madame Treize constate que le chèque a bien été encaissé. Elle n’a aucune écriture à comptabiliser.

L’enregistrement des encaissements respecte les différentes étapes réception puis remise en banque.

L’enregistrement des frais bancaires

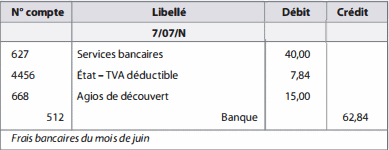

Exemple : À la lecture du relevé du compte courant pour le mois de juin, Madame Treize constate que des frais sont prélevés sur ce compte, en date du 7 juillet. Une facture, jointe au relevé, donne le détail des sommes prélevées.

Il s’agit :

- d’une commission de mouvements calculée sur le total des sommes qui transitent sur ce compte, que ce soit des encaissements ou des décaissements, pour un montant de 40 € ;

- d’agios de découvert calculés suivant la date de valeur qui est différente de la date d’opération pour certaines d’entre elles, pour un montant de 15 €.

La commission de mouvement rémunère la banque pour la prestation de tenue de compte, la fourniture des relevés de compte.

Cette prestation est une charge externe comptabilisée dans le compte 627.

Les agios rémunèrent l’avance d’argent faite par la banque quand le compte se trouve à découvert. Ils sont calculés jour par jour sur le montant du découvert. Ce sont des charges financières, comptabilisées dans un compte 668.

Les charges financières sont présentées séparément au compte de résultat avec les produits financiers pour déterminer le résultat financier.

Les banques sont soumises à la TVA pour les prestations qu’elles facturent à leur client. Les agios et intérêts ne sont pas soumis à la TVA. La TVA facturée est donc : 40 x 1 9,6 % = 7,84 €

L’établissement du rapprochement bancaire

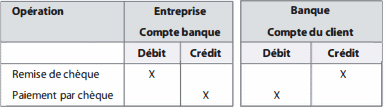

a) Réciprocité des mouvements

Comme n’importe quelle entreprise, la banque comptabilise et suit les opérations avec ses clients dans les comptes clients. La numérotation n’est pas la même que pour les entreprises industrielles et commerciales, mais le mécanisme est identique. Le relevé bancaire qu’e11e envoie à ses clients est un simple extrait de sa propre comptabilité.

Il y a réciprocité des écritures entre la banque et son client :

- L’entreprise reçoit un chèque d’un de ses clients. Ce chèque représente une somme d’argent. La remise en banque correspond au fait qu’elle confie à la banque une partie de son patrimoine, une partie de son actif : écriture au débit.

- La banque constate qu’une somme d’ argent lui est confiée, somme qu’elle devra restituer à la demande de son client. La banque a une dette envers son client, élément du passif : écriture au crédit.

b) Définition du rapprochement bancaire

Les dates d’enregistrement des mouvements bancaires dans les comptes de l’entreprise peuvent être différentes des dates de comptabilisation par la banque de ces mêmes mouvements.

À chaque fin de période (mois, décade, semaine), il est nécessaire de N comparer les enregistrements faits dans l’entreprise avec ceux faits par la banque pour s’assurer qu’il n’y a pas d’erreur d’enregistrement dans l’une ou l’autre comptabilité : c’est le rapprochement bancaire.

c) Établissement du rapprochement bancaire

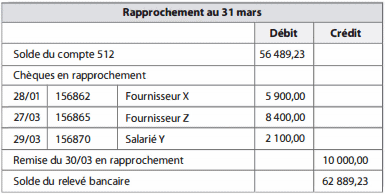

Les différences constatées en faisant la comparaison du compte banque avec le relevé bancaire correspondent principalement à :

- des chèques émis et comptabilisés par 1′ entreprise le mois précédent et payés par la banque le mois en cours ;

- des chèques émis le mois en cours et pas encore payés par la banque ;

- des remises de chèques en banque comptabilisées par l’entreprise et pas encore constatées par la banque ;

- des remises de chèques le mois précédent et constatées par la banque le mois en cours.

À la fin d’une période, les opérations qui expliquent la différence entre le solde du relevé bancaire et le solde du compte banque dans la comptabilité de 1’entreprise sont en général des mouvements déjà enregistrés par l’entreprise et pas encore par la banque.

Les chèques émis en rapprochement sont ajoutés au solde comptable car ils n’ont pas été pris en compte par la banque : pas de diminution du solde dans les comptes de la banque.

Les chèques reçus en rapprochement sont déduits du solde comptable car ils n’ont pas été pris en compte par la banque : pas d’augmentation du solde dans les comptes de la banque.

Il n’y a pas de modèle de présentation du rapprochement bancaire. Les logiciels comptables permettent de faire ce pointage et d’imprimer le rapprochement. Généralement, le rapprochement se présente de la façon suivante :

Le rapprochement bancaire peut également permettre d’identifier des mouvements comptabilisés par la banque qui ne sont pas enregistrés dans les comptes de l’entreprise. Ces mouvements peuvent en général être facilement identifiés : virement encaissé pour lequel l’entreprise n’a pas reçu d’avis, prélèvement de frais bancaires etc. Dans ce cas, des écritures complémentaires sont enregistrées dans les comptes de l’entreprise.

Il se peut également que la banque ait fait une erreur, auquel cas, l’opération ne sera pas enregistrée dans les comptes de 1’entreprise et le montant restera en rapprochement.

Le rapprochement bancaire est une opération indispensable pour s’assurer de l’absence d’erreurs dans les enregistrements.

A retenir :

- Les opérations de caisse sont enregistrées directement en charges ou en produits sans passer par des comptes de tiers (clients ou fournisseurs).

- Les chèques émis sont comptabilisés à leur date d’émission.

- Les chèques reçus sont comptabilisés en deux temps : à la réception (compte 511) et à la remise en banque (compte 512) .

- Les frais bancaires sont soit des services externes soit des frais financiers.

- L’établissement du rapprochement bancaire est un moyen de contrôle indispensable.

FranceCareer-2022

Notre ancien comptable enregistrait les reglements par cheque (clients et fournisseurs) a la date d encaissement a partir de nos releves de banque et donc sans passer par le compte « Cheques a encaisser ». Est-ce que je peux utiliser la meme methode ou suis-je obligee d enregistrer ces cheques a la date d emission et d utiliser ce compte pour les clients ?