La comptabilisation des opérations avec l’étranger dépend du type d’opération en question. En général, les opérations avec l’étranger peuvent inclure des transactions commerciales, des investissements, des transferts de fonds et des échanges de devises. Voici quelques éléments à prendre en compte lors de la comptabilisation de ces opérations :

Transactions commerciales : Les transactions commerciales avec des partenaires étrangers doivent être comptabilisées de la même manière que les transactions domestiques. Le montant total des ventes ou des achats doit être enregistré dans le compte approprié du grand livre. Si la transaction est en devise étrangère, il est important de la convertir en monnaie locale pour enregistrer le montant dans le grand livre.

Investissements : Les investissements étrangers peuvent être comptabilisés différemment en fonction du type d’investissement. Par exemple, si une entreprise achète des actions dans une entreprise étrangère, ces actions doivent être enregistrées comme un actif dans le bilan de l’entreprise. Si une entreprise étrangère investit dans l’entreprise locale, cet investissement peut être enregistré comme un passif dans le bilan de l’entreprise.

Transferts de fonds : Les transferts de fonds entre les comptes bancaires domestiques et étrangers doivent être enregistrés dans les livres comptables. Si un transfert de fonds est effectué en devise étrangère, il est important de tenir compte des taux de change applicables pour convertir le montant en monnaie locale.

Échanges de devises : Les échanges de devises doivent également être comptabilisés. Si une entreprise échange de la monnaie locale pour de la devise étrangère, le montant échangé doit être enregistré dans le grand livre en utilisant le taux de change applicable. Si une entreprise reçoit de la devise étrangère en échange de la monnaie locale, la transaction doit également être enregistrée dans le grand livre en utilisant le taux de change applicable.

En résumé, la comptabilisation des opérations avec l’étranger nécessite une compréhension claire des différents types d’opérations et des règles de conversion des devises. Il est important de suivre les normes comptables internationales pour garantir une comptabilisation précise et conforme aux réglementations en vigueur.

Comptabilisation des opérations avec l’étranger

Les opérations réalisées par l’entreprise avec des tiers non localisés en France imposent une vigilance dans deux domaines :

- la connaissance des règles en matière de TVA ;

- la prise en compte éventuelle des devises lors de la transaction initiale et de son règlement.

On distingue les tiers situés dans les pays de l’Union européenne de ceux situés en dehors de l’Union européenne.

Les pays de l’Union européenne ne sont pas tous dans la zone euro ! Prenez le temps de revoir la liste des pays membres de l’UE et ceux de la zone euro !

Les ventes réalisées avec l’étranger

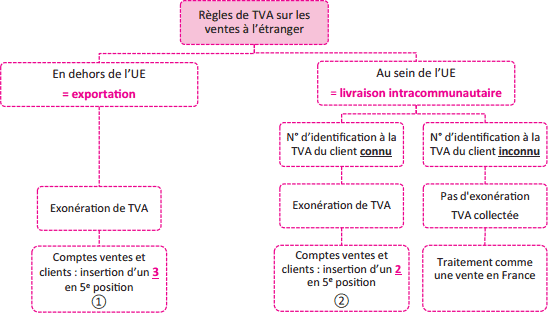

A. Règles applicables en matière de TVA sur les ventes à l’étranger

Dans la pratique, une entreprise exige toujours de connaître le numéro d’identification à la TVA des tiers avec lesquels elle commerce.

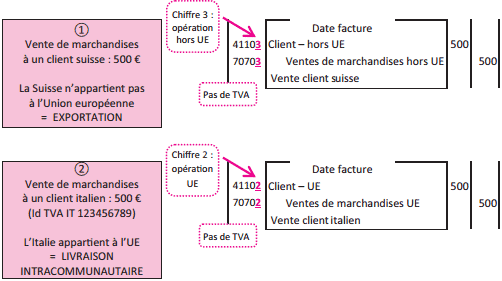

B. Enregistrement des ventes à l’étranger

Les achats réalisés à l’étranger

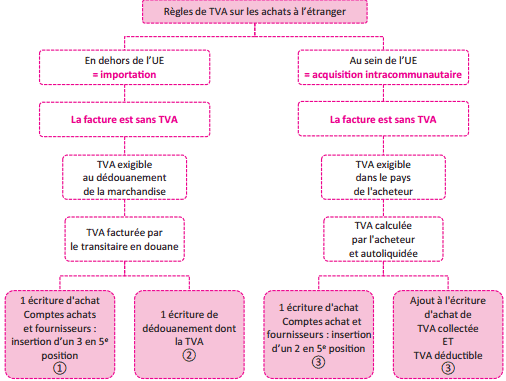

A. Règles applicables en matière de TVA sur les achats à l’étranger

L’autoliquidation inverse le redevable de la TVA. D’habitude, c’est le vendeur qui facture puis reverse la TVA à l’État. En cas d’autoliquidation, le vendeur facture HT et c’est l’acheteur qui a la charge de verser la TVA à l’État.

B. Enregistrement des achats réalisés à l’étranger

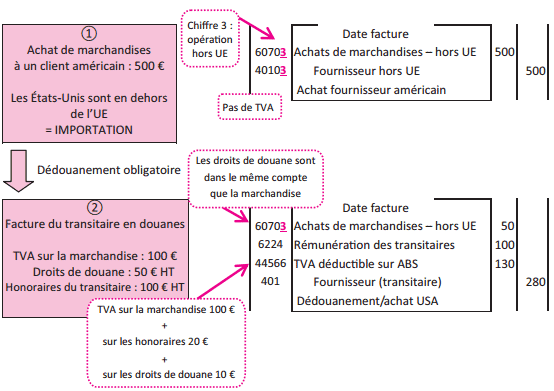

Achat en provenance d’un pays en dehors de l’Union européenne

Les droits de douane sont un impôt sur les marchandises importées. Sur le plan comptable, on les enregistre dans le même compte que la marchandise puisqu’ils augmentent le prix d’achat.

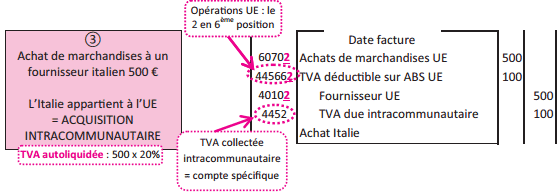

Achat en provenance d’un pays de l’Union européenne

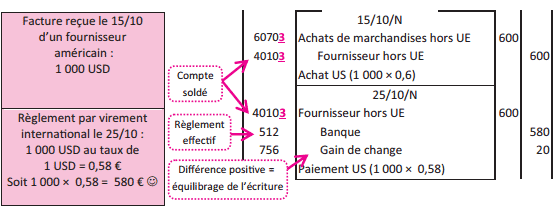

Les opérations en devises

On appelle « devise » la monnaie étrangère à l’euro. Lors des achats en dehors de la zone euro, les factures sont fréquemment libellées en devises, ce qui est beaucoup plus rare pour les ventes (l’entreprise facture le plus souvent dans sa propre monnaie).

A. La conversion

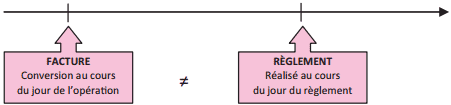

La comptabilité de l’entreprise étant tenue en euros, toutes les pièces justificatives libellées en monnaies étrangères doivent être converties au taux de change du jour de l’opération avant d’être enregistrées.

Méthode simple : Établir un tableau de conversion à partir des données de l’énoncé.

En l’absence de calculatrice à l’examen, les conversions sont simplifiées et le cours est généralement donné en euros pour 1 unité monétaire étrangère.

B. Le règlement

Le cours des devises fluctue de façon quotidienne. Le taux de change du jour de l’opération n’est pas le même que celui du jour du règlement :

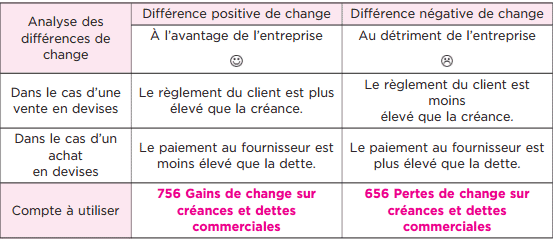

La différence entre les deux opérations s’appelle une différence de change.

C. L’enregistrement comptable

Les opérations avec l’étranger peuvent inclure des transactions commerciales, des investissements, des transferts de fonds et des échanges de devises. Pour comptabiliser ces opérations, il est important de prendre en compte le type d’opération en question et de comprendre les règles de conversion des devises.

Les transactions commerciales avec des partenaires étrangers doivent être comptabilisées de la même manière que les transactions domestiques. Les investissements étrangers peuvent être comptabilisés différemment en fonction du type d’investissement.

Les transferts de fonds entre les comptes bancaires domestiques et étrangers doivent être enregistrés dans les livres comptables, tout comme les échanges de devises. Pour garantir une comptabilisation précise et conforme aux normes comptables internationales, il est important de suivre les réglementations en vigueur.

Laisser un commentaire