Le livre-journal (ou journal) est un document obligatoire où le comptable reporte ou enregistre, jour après jour, toutes les opérations réalisées par l’entreprise.Le grand-livre est un document obligatoire qui correspond à l’ensemble des comptes en T. Si la comptabilité est informatisée, le report des sommes au grand livre est réalisé automatiquement par le logiciel comptable.

Livre comptable obligatoire : le livre-journal

On retrouve dans le livre-journal tous les mouvements qui affectent le patrimoine de l’entreprise. Il existe deux manières de fonctionner sur ce document :

- Il y a tout d’abord les entreprises qui comptabilisent toutes leurs écritures dans le même journal comptable. Dans ce cas, ce journal correspondra au livre-journal.

- Et il y a les entreprises qui utilisent plusieurs journaux comptables : les journaux auxiliaires (par exemple un journal des achats, un journal des ventes et un journal de banque). Dans ce cas, on retrouve dans le livre-journal la centralisation des écritures qui figurent dans les livres auxiliaires.

Remarque : pour des questions pratiques, les entreprises recourent souvent aux livres comptables auxiliaires pour tenir leur comptabilité.

Les opérations doivent être enregistrés dans les journaux jour par jour, il est impossible de comptabiliser les mouvements relatifs à plusieurs jours dans la même écriture comptable.

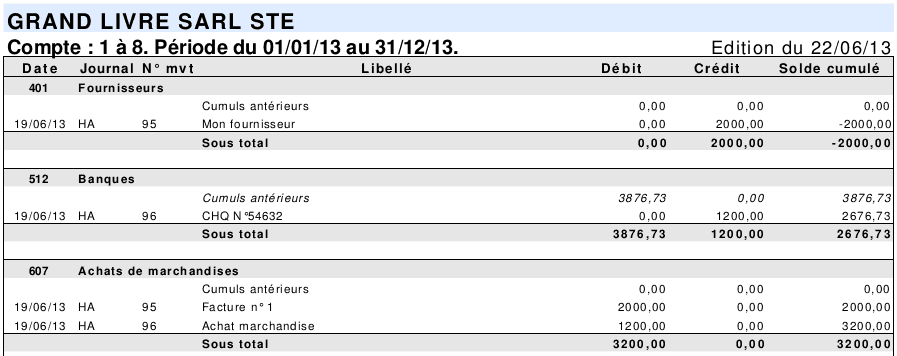

Livre comptable obligatoire : le grand-livre

Le grand-livre reprend toutes les informations qui figurent dans le livre journal mais les présentent différemment.

Dans le grand-livre, les mouvements sont classés par compte comptable. Le plan comptable de l’entreprise est donc repris et chaque mouvement est rattaché au compte comptable correspondant.

Comme pour le livre-journal, le grand-livre peut être découpé en plusieurs grand-livres auxiliaires. Ces derniers sont ensuite centralisés dans le grand-livre général.

Les livres comptable obligatoires peuvent êtres tenus de deux manières : Soit d’une manière manuscrit ou d’une manière sous format électronique.

Enfin, il faut noter que des règles strictes sont prévues pour la tenue des livres comptables obligatoires (journal, grand livre..) .

- La première règle : il ne doit y avoir aucun blanc et aucune altération dans ces derniers,

- La deuxième règle : Ces document sont tenus en monnaie nationale.

medj mohamed

merci pou la leçon malgres que je suis débutant car j’ai fais de la comptabilité financière

FreshCareer_2022

et il y a les entreprises qui utilisent plusieurs journaux comptables : les journaux auxiliaires (par exemple un journal des achats, un journal des ventes et un journal de banque). Dans ce cas, on retrouve dans le livre-journal la centralisation des ecritures qui figurent dans les livres auxiliaires.