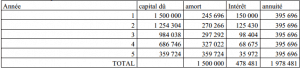

L’entreprise « AGMA » a décidé d’augmenter sa capacité de production par l’acquisition d’un nouvel équipement d’une valeur de 2.000.000 dhs, amortissable sur 5 ans. Pour le financer, elle hésite entre …

Lire la suite ... à proposCalcul du taux actuariel de l’emprunt (exercice corrigé)