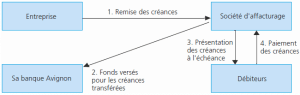

La gestion du risque client repose sur la garantie des paiements à crédit des ventes réalisées. Le risque essentiel est l’insolvabilité du client, et donc l’incapacité pour l’entreprise de recouvrir …

Le suivi des comptes clients et fournisseurs

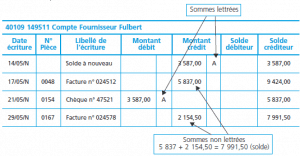

Suivi des comptes clients et fournisseurs: Les comptes de tiers doivent être contrôlés fréquemment afin de détecter les erreurs et les anomalies. Celles-ci doivent être décelées le plus rapidement …

Lire la suite ... à proposLe suivi des comptes clients et fournisseurs

C’est quoi un rapprochement bancaire et comment le comptabiliser

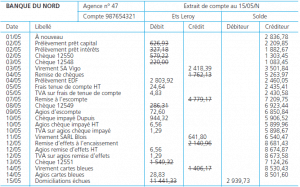

À une date donnée (fin de semaine, de quinzaine ou de mois par exemple), le comptable doit s’assurer qu’il a comptabilisé correctement et intégralement toutes les opérations de trésorerie de …

Lire la suite ... à proposC’est quoi un rapprochement bancaire et comment le comptabiliser

Comment comptabiliser les effets de commerce

Effets de commerce sont des documents matérialisant une créance. On distingue la lettre de change : le tireur (fournisseur) donne l’ordre au tiré (client) de payer à un bénéficiaire (le plus souvent …

Lire la suite ... à proposComment comptabiliser les effets de commerce

Comptabiliser les paiements et les encaissements

Les paiements et les encaissements sont des opérations importantes réalisées par l'entreprise, ces opérations peuvent être en espèce, par chèque ou virement, par carte bancaire et enfin en devise. …

Lire la suite ... à proposComptabiliser les paiements et les encaissements

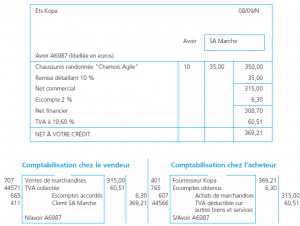

Comment comptabiliser une facture d’avoir

La facture d’avoir doit être établie pour trois raisons : un retour de marchandises, une réduction commerciale (rabais, remise, ristourne) ou une réduction financière (escompte). …

Lire la suite ... à proposComment comptabiliser une facture d’avoir