Pour un projet d’investissement, l’analyse dans le cadre d’un avenir aléatoire correspond aux situations pour lesquelles il est possible de déterminer toutes les valeurs que peut prendre le flux net de trésorerie relatif à cet investissement, d’affecter une probabilité de réalisation à chacune des valeurs possibles pour le flux de trésorerie.

Chaque flux de trésorerie est une variable aléatoire dont on connaît la probabilité. Donc, l’avenir est probabilisable. L’évaluation et le choix des projets sont fonction de l’attitude du décideur face au risque. En général, on retient deux ou trois hypothèses qui reflètent les possibilités d’attitude du décideur :

– une hypothèse optimiste,

– une hypothèse moyenne,

– une hypothèse pessimiste,

et on leur affecte des probabilités.

◆ Exemple : La société Climax envisage la réalisation d’un projet d’investissement nécessitant un capital de 2 000 et dont la durée serait de 3 ans. Elle dispose de deux possibilités dénommées projet P1 et projet P2.

Pour le projet P1, deux hypothèses sont retenues :

– H1 : hypothèse optimiste affectée d’une probabilité de réalisation égale à 0,6.

– H2 : hypothèse pessimiste affectée d’une probabilité de réalisation égale à 0,4.

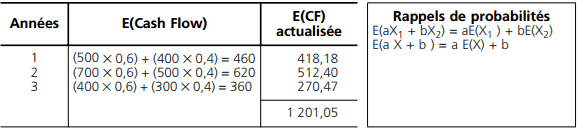

Les prévisions relatives aux cash-flows sont les suivantes :

Pour le projet P2, l’étude a été menée et on obtient les éléments suivants :

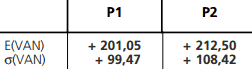

– espérance mathématique de la VAN : + 212,50

– variance de la VAN : 11 754,90

– écart type de la VAN : 108,42

En avenir probabilisable, puisque chaque flux de trésorerie est une variable aléatoire dont on connaît la loi de probabilité, la valeur actuelle nette (VAN) est aussi une variable aléatoire dont on peut calculer l’espérance mathématique et l’écart type.

La rentabilité attendue d’un projet (espérance mathématique)

L’espérance mathématique d’une variable aléatoire X est la moyenne arithmétique des Xi pondérée par les probabilités de survenance (pi). (La somme des probabilités doit toujours être égale à 1).

La rentabilité attendue est définie comme suit : E(VAN) = Somme des E(CF) actualisées – Investissement.

On retiendra le projet si E(VAN) > 0 et, entre plusieurs projets, on retiendra celui qui a E(VAN) la plus élevée.

Pour le calcul de l’espérance mathématique, la formule est la suivante :

Exemple:

Pour le projet P1 ci-dessus, on peut écrire (en retenant un coût du capital de 10 %) :

E(VAN) = E[FNT1(1,1)-¹ + FNT2(1,1)-² + FNT3(1,1)-³ – I]

E(VAN) = E(FNT1)(1,1)-¹ + E(FNT2) (1,1)-² + E(FNT3)(1,1)-³ – I

E(VAN) = 1 201,05 – 1 000 = + 201,05. Le projet est considéré comme rentable.

Le risque d’un projet (écart type de la VAN)

La variance d’une variable aléatoire X est égale à l’espérance mathématique des carrés des écarts entre la valeur Xi que prend la variable aléatoire X et l’Espérance mathématique E(Xi).

Pour le calcul de la variance, la formule est la suivante :

![]()

L’écart type est un indicateur de dispersion des valeurs possibles de la VAN. Il est donc un indicateur du risque. Plus l’écart type est grand, plus le risque est grand.

L’écart type est la racine carrée de la variance. La formule est la suivante :

Exemple:

Pour le projet P1, on peut écrire (en retenant un coût du capital de 10 %) :

V(VAN) = V[FNT1 (1,1) -¹ + FNT2 (1,1) -² + FNT3 (1,1) -³ – I]

V(VAN) = (1,1) -² V(FNT1) + (1,1)-4 V(FNT1) + (1,1) -6 V(FNT1).

Remarque : I a disparu car la variance d’une constante est égale à 0.

Avec V(FNT) = ΣFNT² p(FNT) – E(FNT)²

V(VAN) = 2 400 (1,1)-² + 9 600 (1,1) -4 x + 2 400 (1,1) -6 = 9 895,14.

σ = √ 9 895,14 = 99,47

La sélection des projets

L’évaluation et le choix des projets sont fonction de l’attitude du décideur face au risque. Chaque décideur arbitrera en fonction du couple rentabilité/risque associé a chaque projet. Il appréciera leur rentabilité au regard du risque associé. La décision est le résultat d’un arbitrage (compromis) entre la rentabilité et le risque des projets d’investissements envisagés.

Exemple:

Nous pouvons comparer les deux projets :

Nous pouvons constater que le projet P2 propose :

– une rentabilité plus élevée,

– un risque également plus important.

Le décideur devra donc :

– accepter un risque plus important s’il souhaite la rentabilité la plus élevée,

– se contenter de la rentabilité la moins élevée s’il souhaite limiter le risque lié à l’investissement envisagé.

Rabah Karreche

Merci pour ce cours : clair et très utile…Continuez dans ce sens positif en approfondissant davantage les « choses »…

Feudjeu

Merci pour cette ikustration très explicite