On met ci-dessous 2 exercices corrigés de comptabilité sur la durée d’utilisation, Impacts et rythme d’amortissement Le 1er juillet N, la PME Alban a fait l’acquisition et mis en service une immobilisation pour un prix de 30 000 € HT. La durée d’utilisation prévue est de 8 années. L’administration fiscale considère une durée de vie normale pour ce type de biens de 5 ans et permet un amortissement selon le mode dégressif (taux de 35 % applicable sur la VNC).

L’exercice comptable coïncide avec l’année civile.

1) Quelle est la durée d’amortissement à retenir pour définir l’amortissement économiquement justifié ?

2) Quel est le mode d’amortissement à retenir pour définir l’amortissement économiquement justifié ?

3) Définir l’amortissement dégressif. La PME Alban peut-elle appliquer ce mode d’amortissement ?

4) Calculer les dotations aux amortissements que l’entreprise peut enregistrer à la fin de l’exercice N. Présenter l’impact de ces dotations sur un extrait de bilan et de compte de résultat.

5) La PME Alban aurait-elle pu calculer l’amortissement économiquement justifié selon la durée d’usage (durée définie par l’administration fiscale) ?

Corrigé de l’exercice sur le Rythme d’amortissement

1) Durée d’amortissement à retenir pour définir l’amortissement économiquement justifié

Selon l’article 322-1 alinéa 2 du PCG, « l’utilisation pour une entité se mesure par la consommation des avantages économiques attendus de l’actif. Elle peut être déterminable en termes d’unités de temps ou d’autres unités d’œuvre lorsque ces dernières reflètent plus correctement le rythme de consommation des avantages économiques attendus de l’actif. »

La PME Alban doit donc calculer l’amortissement économique de l’immobilisation sur une durée de 8 ans.

2) Mode d’amortissement à retenir pour définir l’amortissement économiquement justifié

Selon l’article 322-4 alinéa 5 du PCG, « Le mode d’amortissement doit permettre de traduire au mieux le rythme de consommation des avantages économiques attendus de l’actif par l’entité. Il est appliqué de manière constante pour tous les actifs de même nature ayant des conditions d’utilisation identiques. Le mode linéaire est appliqué à défaut de mode mieux adapté. »

La PME Alban doit donc calculer l’amortissement économique de l’immobilisation selon le mode linéaire.

3) Définition de l’amortissement dégressif et application

L’amortissement dégressif est une disposition fiscale permettant de constater un amortissement plus rapide de l’immobilisation durant les premières années d’utilisation du bien. Cela permet à l’entreprise de constater, dans un premier temps, des dotations aux amortissements plus élevés. L’entreprise enregistre alors des charges plus importantes au début de la période d’utilisation de l’immobilisation. Cela a pour effet de diminuer, dans un premier temps, sa base imposable. Le système dégressif ne permet pas de constater l’amortissement économique du bien.

L’objectif n’est pas en effet de constater la consommation des avantages économiques. Il permet néanmoins de constater un amortissement fiscal soit un amortissement autorisé par l’administration fiscale. Si l’amortissement fiscal est supérieur à l’amortissement économique les premières années, l’entreprise peut constater un amortissement dérogatoire.

Selon l’article 322-2 alinéa 2 du PCG, « Par exception, des textes particuliers prescrivent ou autorisent la comptabilisation d’amortissements dérogatoires ou de provisions réglementées ne correspondant pas à l’objet normal d’un amortissement ou d’une dépréciation. »

La PME Alban peut donc appliquer également ce mode d’amortissement.

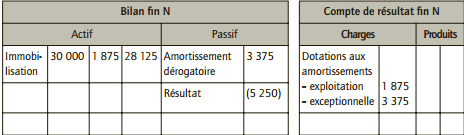

4) Calcul des dotations aux amortissements que l’entreprise peut enregistrer à la fin de l’exercice N et impact

Dotation amortissement fiscal : 30 000 × 35 % × 6/12 = 5 250 €

Dotation amortissement économique : 30 000 × 1/8 × 6/12 = 1 875 €

Dotation amortissement dérogatoire : 5 250 − 1 875 = 3 375 €

Dotations aux amortissements enregistrées :

– amortissement économique : 1 875 € ;

– amortissement dérogatoire : 3 375 €.

5) Calcul de l’amortissement économiquement justifié selon la durée d’usage

Selon la mesure en faveur des PME issues du règlement CRC 2005-09 du 3 novembre 2005 et du décret 2005-1757 du 30 décembre 2005, les personnes physiques ou morales ayant la qualité de commerçants qui ne dépassent pas, pour les exercices ouverts à compter du 1er janvier 2005, deux des trois critères de présentation de l’annexe des comptes annuels, dite simplifiée, soit :

– total bilan = 3 650 000 € ;

– total chiffre d’affaires = 7 300 000 € ;

– nombre moyen de salariés permanents = 50 ;

peuvent retenir dans les comptes individuels et pour les immobilisations ne faisant pas l’objet d’une décomposition, les durées d’usage.

Exercice 2 : Durée d’utilisation – Impacts des amortissements

L’entreprise Yaka spécialisée dans la fabrication de machines à calculer scientifiques vient de renouveler le parc de ses immobilisations corporelles. Elle a acquis au début de l’exercice N les biens suivants :

• deux véhicules pour les commerciaux d’une valeur unitaire de 12 000 € TTC ;

• des ordinateurs pour le service administratif d’une valeur globale de 3 000 € ;

• des automates de production d’une valeur de 25 000 €.

Il est décidé d’amortir ces biens en linéaire sur une durée de 5 ans pour les véhicules, de 4 ans pour les ordinateurs et de 10 ans pour les automates. À la fin de l’exercice N, l’entreprise présente un résultat courant avant impôt et avant inventaire de 5 000 €.

L’exercice comptable coïncide avec l’année civile.

1) Quel serait son résultat courant avant impôt et après inventaire à la vue de ces seuls éléments ?

2) Quel aurait été le résultat courant avant impôt et après inventaire de l’entreprise Yaka si la durée d’amortissement des véhicules avait été fixée à 8 ans, celle des ordinateurs à 6 ans et celle des automates de production à 10 ans ? Commenter.

CORRIGÉ

1) Résultat courant avant impôt et après inventaire

• Résultat courant = 5 000 – 12 000 × 2 × 20 % – 3 000 × 25 % – 25 000 × 10 %

• Résultat courant = 5 000 – 4 800 – 750 – 2 500

• Résultat courant = (3 050) €

Même si l’enregistrement d’amortissement conduit à constater une perte, l’entreprise a pour obligation de constater ces amortissements. Afin de neutraliser l’impact des dotations amortissements (charges calculées mais non décaissées), beaucoup d’entreprises communiquent au travers de résultats intermédiaires n’intégrant pas les dotations aux amortissements (EBE,EBITDA).

2) Résultat courant avant impôt et après inventaire avec une durée d’amortissement des véhicules fixée à 8 ans, des ordinateurs à 6 ans et des automates de production à 10 ans

• Résultat courant = 5 000 – 12 000 × 2 × 1/8 – 3 000 × 1/6 – 25 000 × 1/10

• Résultat courant = 5 000 – 1 500 – 500 – 2 500

• Résultat courant = 500 €

Ce second calcul considère une consommation plus lente des avantages économiques attendus des immobilisations. Ceci a conduit à constater des dotations aux amortissements plus faibles. Dans ce cas, le résultat courant n’est plus déficitaire.

L’exemple de l’entreprise Yaka souligne l’enjeu du choix des durées d’utilisation des immobilisations. Ce choix n’est pas anodin, car selon la durée choisie, le montant des amortissements est modifié et, par conséquent, le niveau de résultat affiché ainsi que la charge fiscale supportée par l’entreprise sont impactés.

La réglementation comptable offre des libertés aux comptables pour définir les amortissements des immobilisations. Cela peut leur permettre de mieux refléter la réalité économique des entreprises. L’information comptable serait alors plus pertinente ; reste à savoir si ce n’est pas au détriment de la fiabilité de l’information comptable.

Ainsi, par exemple, le fait pour l’entreprise Yaka de considérer des durées de vie économique plus élevées l’a conduite à constater un résultat courant positif, contrairement au calcul du résultat dans les hypothèses précédentes.

Hasina Benoro

Vraiment satisfait de votre efforts,

Merci à vous,