A partir des pièces justificatives ou documents de base, les opérations sont enregistrées dans l’ordre chronologique, au jour le jour, dans un journal unique appelé Journal Général. Chaque opération fait l’objet d’une écriture encore appelée article. Cette présentation traditionnelle est utilisée essentiellement dans les formations en comptabilité (livres, cours, …) pour des raisons pédagogiques, de simplification et de clarté.

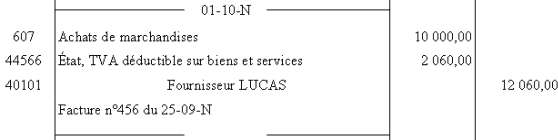

Exemple d’écriture classique au journal :

Chaque écriture est datée. Le libellé mentionne la nature et la référence ou numéro du document de base (facture, chèque, … ) servant de preuve de l’opération économique enregistrée.

Préalablement à l’enregistrement de l’écriture, il est indispensable de repérer les comptes utilisés et le sens de leur mouvement, débit ou crédit. Cette tache d’imputation ou de codification est très importante car située en amont des traitements comptables, elle détermine la qualité et la fiabilité de la comptabilité.

Journal et Principe de la partie double.

Pour respecter le principe de la partie double , chaque écriture doit être équilibrée :

Montant du débit = Montant du crédit

Les totaux de bas de page doivent être reportés en haut de la page suivante ou en fin de journal afin de contrôler l’égalité :

Totaux des débits = Totaux des crédits

Application corrigé sur le journal comptable

Etablir le journal comptable : Passer les écritures comptables ci-dessous au journal de l’entreprise et ensuite établir le bilan de clôture. On vous présente les opérations suivantes concernant une entreprise :

a- Elle vend des produits finis au Maroc pour 55000 Dhs à raison de 10% par espèce, 30% par chèque bancaire et le reste à crédit.

b- Elle achète des matières premières du groupe « A » pour 22000 Dhs à raison de 50% à crédit, 30% par chèque bancaire et le reste par espèce.

c- Elle encaisse des commissions pour 18000 Dhs par chèque bancaire.

d- Elle encaisse le loyer d’un appartement affecté à l’exploitation pour 3000 Dhs par chèque postal.

e- Le client de l’opération n°1 ci-dessus lui rembourse 70% de sa créance par chèque bancaire.

f- Elle rembourse par chèque bancaire la moitié de la dette envers le fournisseur (opération n°2).

g-Elle achète du petit outillage pour 600 Dhs en espèce.

h- Elle paie par chèques bancaires :

- Des salaires d’un montant de 8000 Dhs

- Une prime d’assurance d’un montant de 3500 Dhs

- Des intérêts des emprunts bancaires de 700 Dhs

- Et une amende fiscale de 900 Dhs.

Etablir le journal comptable

Solution:

1. Le journal :

Chris

Est-ce qu’il y a beaucoup de différence entre la comptabilité au Marco et en France?

tifawt

Pour le principe non .

asma

je veut des exos ou il y a l’escompte,TVA,avance, la facture d’avoir sur le marchandise,RRR oublier ou supplementaire svp.