Ci-après 4 exercices corrigés de comptabilité analytique pour apprendre comment calculer le résultat analytique. Une entreprise industrielle créée au début de l’exercice sans stock initial. Travaille sur commande en transformant une matière première unique. Elle a acheté 100 tonnes de matière première au prix d’achat unitaire 1000 dh.

4 exercices sur le calcul du résultat analytique

les charges directes du premier mois d’activité sont les suivantes :

- La force motrice des ateliers : 5 000 DH

- La main d’œuvre directe de production : 20 000 dh (pour 400 heures ).

- Les charges indirectes sont reparties entre les centres d’analyse comme suit :

Au cours du premier mois d’activité. Les ateliers ont travaillé sur les commandes suivantes:

TRAVAIL A FAIRF:

1) Déterminer les différents coûts et le résultat analytique sur la commande 1

– Par la méthode des coûts complets :

– Par la méthode de I’ imputation rationnelle des charges fixes ;

2) Établir la concordance entres deux résultats.

Solution de l’exercice sur le calcul du résultat analytique

– Détermination des différents coûts et du résultat

1) Méthode des coûts complets:

TABLEAU DE RÉPARTITION DES CHARGES INDIRECTES

COÛT DE PRODUCTION

COÛT DE REVIENT = Coût de Production + Frais de ventes (la totalité car commande 2 non terminée)=134 200 + 23 000=157 200

RÉSULTAT ANALYTIQUE = Prix de vente – Coût de revient=160 000-157 200 = 2 800 (bénéfice).

2) Méthode de l’imputation rationnelle:

Ce tableau de répartition des charges permet de constater que :

- Les charges indirectes sont reparties en charges fixes et charges variables des la répartition primaire.

- le coefficient de l’imputation rationnelle est effectue sur la partie fixe du centre soit au niveau de la répartition primaire (activité des centres uniforme), soit après la répartition primaire et avant la répartition secondaire (activité des centres inégale).

- les colonnes de répartition sont dédoublées ( Frais fixes / Frais variables )

COÛT DE REVIENT = Coût de Production + Frais de vente = 131200 +25 000 = 156 200

RÉSULTAT ANALYTIQUE = Prix de vente – Coût de revient =160 000-156 200 =3 800 (bénéfice).

3) Concordance des résultants:

Soit 1 000 le total des deux différences.

Les frais réels dépassent donc de 1 000 les frais calculés avec l.R. Le bénéfice avec I.R. est donc supérieur de 1 000 par rapport au bénéfice réel 3 800 – 1 000 = 2 800

La différence d’imputation rationnelle relative a la commande 1 est égale a 1 000 ; celle de 2 000 trouvée dans le tableau est la différence globale pour le mois.

Télécharger “Calcul du résultat analytique (exercice résolu)” Téléchargé 429 fois – 416,00 o

Exercice 2 sur le calcul du résultat analytique

L’entreprise AGAFOOD est une entreprise individuelle spécialisée dans la fabrication des produits agroalimentaires, son capital s’élève à 900.000 dhs, elle commercialise trois types de produits : P1, P2 et P3 destinés au grand public. Récemment, le marché des matières premières a connu une augmentation des prix au niveau mondial, ce qui a influencé la rentabilité de l’entreprise. Dans ce contexte le directeur de AGAFOOD souhaite réaliser une analyse des coûts de ces trois produits, il met à votre disposition les informations suivantes.

Tous les produits sont fabriqués à la base de la matière M, chaque produit fabriqué incorpore deux matières premières. La matière première M est traitée dans l’atelier <<Préparation>>, une partie de cette matière première M traitée passe dans un atelier <<A>> où elle sera mélangée avec M1 pour fabriquer P1. Une autre partie de la matière M traitée se mélange avec M2 dans un atelier <<B>> pour donner lieu au produit P2. Le reste de la matière M traitée se mélange avec M3 dans l’atelier <<C>> pour fabriquer P3.

1. Les stocks au 01/01/11 :

- M : 1.200 kg pour un montant total de 12.420 dhs.

- M1 : 260 kg à 12,5 dhs le kg ; M2: 200 kg à 13,8 dhs le kg ; M3: 100 kg à 5,85dhs le kg.

- P1 : 620 unités pour un montant total de 8.730 dhs ;

- P2 : 490 unités à 13,5 dhs l’unités ; P3 : 380 unités pour un montant total de 4218 dhs.

2. Les achats du mois de janvier 11 :

- M : 2.400 kg pour un montant total de 48.000 dhs.

- M1 : 800 kg à 15,1 dhs le kg ; M2 : 500 kg à 13,2 dhs le kg ; M3 :300 kg à 11,1 dhs le kg.

3. Les charges directes mensuelles :

4. Les charges indirectes mensuelles :

Les charges indirectes s’élèvent à 720.000 dhs, ce montant intègre une dotation non courante de 26.000 dhs. Par ailleurs, le coût annuel du capital est estimé à 8%. Le tableau de répartition des charges indirectes se présente comme suit :

5. La production du mois :

- La production du mois s’élève à 29.500 P1 ; 24.600 P2 ; 19.650 P3.

6. Les ventes du mois :

- Les ventes du mois s’élèvent à 30.000 P1 ; 25.000 P2 ; 20.000 P3.

- Les prix de vente unitaires sont de 15,90 dhs pour P1 ; 10,90 dhs pour P2 et 8,90 dhs pour P3.

N.B: La méthode de valorisation des stocks retenue est le CMUP.

Travail demandé :

- Compléter le tableau de répartition et déterminer les coûts d’unités d’oeuvre.

- Calculer le coût d’achat des matières premières et présenter la fiche de stocks de ces matières.

- Calculer le coût de production des produits finis P1, P2 et P3 et présenter la fiche des stocks des PF.

- Déterminer le coût de revient de P1, P2 et P3 et les résultats analytiques.

Correction:

1. Compléter le tableau de répartition et déterminer les coûts d’unités d’œuvre.

– Tableau de répartition :

Justification des calculs:

Montant= 720.000 – 26.000 + (900.000*0.08*1/12) = 700.000 dhs

Répartition réciproque : (Ad : administration ; En : entretien).

Ad = 70.000 + 0.1 En

En = 35.000 + 0.2 Ad

Donc : Ad = 75.000 dhs ; En = 50.000 dhs

Nombre d’unités d’oeuvre (centre d’approvisionnement) : 2.400 + 800 + 500 + 300 = 4.000 kg

Nombre d’unités d’oeuvre (distribution) :

Chiffre d’affaires ; (Quantités vendues * Prix Unitaire)

P1 : 30.000 * 15.9 = 477.000 dhs

P2 : 25.000 * 10.9 = 272.500 dhs

P3 : 20.000 * 8.9 = 178.000 dhs

Donc : chiffre d’affaires total = 477.000 + 272.500 + 178.000 = 927.500 dhs

Puisque l’unité d’oeuvre est 100 dhs de chiffre d’affaires, Donc le nombre d’unités d’oeuvre pour le centre de distribution est : 927.500 / 100 = 9.275

Coût d’unité d’oeuvre (approvisionnement)

= Mt charges de centre / Nombre d’unités d’oeuvre.

= 85.000 / 4.000 = 21,25

2. Calculer le coût d’achat des matières premières et présenter la fiche de stocks de ces matières.

– Le coût d’achat des matières premières :

– La fiche de stocks des matières premières : (méthode CMUP)

3- Le coût de production :

– La fiche de stocks des produits finis :

4.Déterminer le coût de revient de P1, P2 et P3 et les résultats analytiques.

-le coût de revient :

– le résultat analytique :

Résultat Analytique = 3.000 + (- 16.818) + (- 29.578) = -43.396 dhs

Exercice 3 sur le calcul du coût de revient et résultat analytique

FARAH TEXTILE est une entreprise spécialisée dans la fabrication de couvertures à partir de deux matières premières : fil de laine et fil de coton. Elle fabrique deux modèle de couvertures : le modèle A en pure laine et le B en coton. Le fil acheté au mètre à des filatures est traité successivement dans trois centres de production : le centre tissage, le centre teinture et le centre finition d’où sortent les produits finis.

Pour le mois de Novembre 2008, nous disposons les informations suivantes :

1- Stocks au 1/11/2008 :

- 11.300 mètres de fil de laine estimés à 12.100 dh.

- 8.000 mètres de fil de coton estimés à 4.800 dh.

- 300 couvertures « modèle A » estimées à 27.238 dh.

- 400 couvertures « modèle B » estimées à 46.608 dh.

2- Les achats :

- Au cours du mois de Novembre, les achats de matières premières s’élèvent à 61.700 mètres de fil de laine à 0,80 dh le mètre et 40.000 mètres de fil de coton à 0,50 dh le mètre.

3- Production du mois :

- Au cours du mois de Novembre, la production s’élève à 2.200 couvertures pour le modèle « A » et 800 couvertures pour le modèle « B ».

4- Charges directes de production relatives à chacun des modèles :

5- Les ventes :

Durant le mois de Novembre, les ventes de l’entreprise s’élèvent à :

- 2.400 couvertures de modèle « A» au prix de vente unitaire de 150 dh.

- 1.000 couvertures de modèle « B » au prix de vente unitaire de 130 dh.

6- Tableau de répartition des charges indirectes :

NB:

– (1) : les heures-machine de l’atelier de tissage sont à répartir à raison de 350 heures pour le modèle « A » et 250 heures pour le modèle « B ».

– Les stocks sont valorisés selon la méthode du coût moyen unitaire pondéré (CMUP) de la période.

Travail à faire :

- présenter le tableau de répartition des charges indirectes et déterminer les coûts d’unité d’oeuvre.

- déterminer les coûts d’achat et de production unitaires et totaux des deux modèles fabriqués et dresser les comptes d’inventaire permanent des matières premières et des produits finis.

- calculer les coûts de revient unitaires et totaux et dégager les résultats analytiques des deux modèles vendus.

Correction:

1.Tableau de répartition des charges indirectes :

2.déterminer les coûts d’achat et de production unitaires et totaux des deux modèles fabriqués et dresser les comptes d’inventaire permanent des matières premières et des produits finis:

-Le coût d’achat : (des matières premières):

-Valorisation de stocks des matières premières (méthode CMUP à la fin du période) :

-Coût de production :

-Valorisation de stocks des produits finis :

3.coûts de revient unitaires et totaux et dégager les résultats analytiques des deux modèles vendus.

-Coût de revient :

-Résultat par produit :

– La marge :

- De (Couv. Modèle « A ») > (39,95/110,41)*100 = 36,18 %

- De (Couv. Modèle « B ») > (-2.41/132,41)*100 = -1,82 %

– Résultat global :

= Résultat de (C.M « A ») + Résultat de (C.M « B ») = 95.016 – 2.410 = 92.606 dh

Exercice 4 sur le calcul du résultat analytique

L’entreprise « Magma » pratique une comptabilité analytique d’exploitation et calcul ses coûts par mois, Elle fabrique un produit unique et travaille sur commande.Pour le mois d’Avril 2003, on dispose des renseignements suivants :

Stocks au début du mois :

|

Matières premières M1 |

Matières premières M2 |

|

– lot n° 1 : 5.000kg à 15,5 DH le kg – lot n° 2 : 4.500kg à 12,8 DH le kg |

– lot n° 14 : 5000kg à 12,3 DH le kg – lot n° 15 : 9500kg à 12,5 DH le kg

|

Achat du mois :

|

Dates |

Matières premières M1 |

Dates |

Matières premières M2 |

|

04/04 16/04 24/04 |

lot n° 3 : 4.000kg à 15 DH le kg lot n° 4 : 3.000kg à 14 DH le kg lot n° 5 : 2.000kg à 14,5 DH le kg |

06/04 18/04 27/04 |

lot n° 16 : 2.800kg à 12 DH le kg lot n° 17 : 4.000kg à 13 DH le kg lot n° 18 : 3.000kg à 13,5 DH le kg

|

Consommation du mois :

|

Dates |

M1 |

Dates |

M2 |

|

05/04 12/04 15/04 25/04 |

Sortie de 2000kg pour la cde 223 Sortie de 6000kg pour la cde 224 Sortie de 5000kg pour la cde 223 Sortie de 3000kg pour la cde 225 |

05/04 12/04 15/04 25/04 |

Sortie de 5000kg pour la cde 223 Sortie de 6000kg pour la cde 224 Sortie de 5000kg pour la cde 223 Sortie de 3000kg pour la cde 225

|

Main d’oeuvre directe (MOD) :

5 heures pour chaque 100kg de MP utilisées à 6DH l’heure

Tableau de répartition des charges indirectes :

|

Charges |

Adm |

Ent |

At. Réparation |

At. Traitement |

At. Finition |

Vente |

|

Total rép.prim |

? |

5820 |

4290 |

6000 |

5360 |

3000 |

|

Adm |

10% |

20% |

30% |

30% |

10% |

|

|

Ent |

20% |

10% |

20% |

30% |

20% |

|

|

Total rép.secon |

||||||

|

Nature UO |

1kg de MP préparée |

1heure machine |

1heure MOD |

100dh de vente |

||

|

Nombre UO |

3870 |

8760

|

||||

Les charges de la CG autres que les achats et la variation des stocks s’élèvent à 35.720 dont 650dh de charges non incorporables.

Par contre les charges supplétives annuelles sont 6.000dh.

Remarque : les sorties de stock sont évaluées pour M1 d’après la méthode FIFO, et pour M2 d’après la méthode LIFO.

Travail à Faire :

- établir le tableau de répartition des charges indirectes

- établir la fiche de stock de M1

- établir la fiche de stock de M2

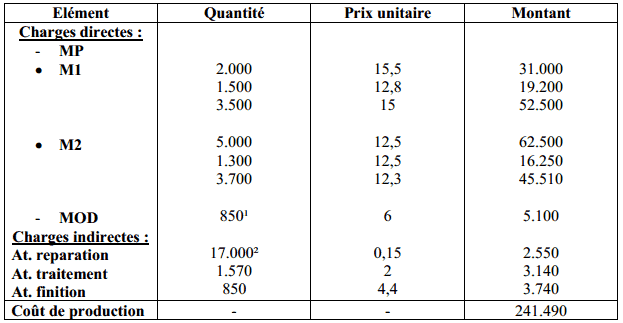

- calculer le coût de production de la commande N°223 (commande ayant nécessité 1570 heures machines)

- calculer le coût de revient et le résultat analytique de la commande N°223 vendue à 250.000dh.

Réponse :

CG = 35.720- {[(35000* / 100) x 5] x 6}= 25.220

* consommation de MP = 2.000 + 6.000 + 5.000 + 3.000 + 5.000 + 6.000 + 5.000 + 3.000 = 35.000

CAE = 25.220 – 650 + (6000 x 1/12) = 25.070

Adm = 25.070 – (3000 + 5360 + 6000 + 4290 + 5820) = 600

Prestations réciproques

Tableau de répartition :

|

Charges |

Adm |

Ent |

At. Réparation |

At. Traitement |

At. Finition |

Vente |

|

Total rép.prim |

600 |

5.820 |

4.290 |

6.000 |

5.360 |

3.000 |

|

Adm |

– 1800 |

180 |

360 |

540 |

540 |

180 |

|

Ent |

20% |

– 6000 |

600 |

1.200 |

1.800 |

1.200 |

|

Total rép.secon |

0 |

0 |

5.250 |

7.740 |

7.700 |

7.380 |

|

Nature UO |

1kg de MP préparée |

1heure machine |

1heure MOD |

100dh de vente |

||

|

Nombre UO |

35000 |

3870 |

1750 |

8760 |

||

|

Coût d’UO |

0,15 |

2 |

4,4 |

0,5

|

||

|

Date |

Lot n° |

Cde |

Entrée |

Sorties |

Stocks |

||||||

|

Q |

P.U |

M |

Q |

P.U |

M |

Q |

P.U |

M |

|||

|

1 2 |

5.000 4.500 |

15,5 12,8 |

77.500 57.600 |

||||||||

|

04/04 |

3 |

4.000 |

15 |

60.000 |

5.000 4.500 4.000 |

15,5 12,8 15 |

77.500 57.600 60.000 |

||||

|

05/04 |

223 |

2.000 |

15,5 |

31.000 |

3.000 4.500 4.000 |

15,5 12,8 15 |

46.500 57.600 60.000 |

||||

|

12/04 |

224 |

3.000 3.000 |

15,5 12,8 |

46.500 38.400 |

1.500 4.000 |

12,8 15 |

19.200 60.000 |

||||

|

15/04 |

223 |

1.500 3.500 |

12,8 15 |

19.200 52.500 |

500 |

15 |

7.500 |

||||

|

16/04 |

4 |

3.000 |

14 |

42.000 |

500 3.000 |

15 14 |

7.500 42.000 |

||||

|

24/04 |

5 |

2.000 |

14,5 |

29.000 |

500 3.000 2.000 |

15 14 14,5 |

7.500 42.000 29.000 |

||||

|

25/04 |

225 |

500 2.500 |

15 14 |

7.500 35.000 |

500 2.000 |

14 14,5 |

7.000 29.000 |

||||

|

Date |

Lot n° |

Cde |

Entrée |

Sorties |

Stocks |

||||||

|

Q |

P.U |

M |

Q |

P.U |

M |

Q |

P.U |

M |

|||

|

14 15 |

5.000 9.500 |

12,3 12,5 |

61.500 118.750 |

||||||||

|

05/04 |

223 |

5.000 |

12,5 |

62.500 |

5.000 4.500 |

12,3 12,5 |

61.500 56.250 |

||||

|

06/04 |

16 |

2.800 |

12 |

33.600 |

5.000 4.500 2.800 |

12,3 12,5 12 |

61.500 56.250 33.600 |

||||

|

12/04 |

224 |

2.800 3.200 |

12 12,5 |

33.600 40.000 |

5.000 1.300 |

12,3 12,5 |

61.500 16.250 |

||||

|

15/04 |

223 |

1.300 3.700 |

12,5 12,3 |

16.250 45.510 |

1.300 |

12,3 |

15.990 |

||||

|

18/04 |

17 |

4.000 |

13 |

52.000 |

1.300 4.000 |

12,3 13 |

15.990 52.000 |

||||

|

25/04 |

225 |

3.000 |

13 |

39.000 |

1.300 1.000 |

12,3 13 |

15.990 1.300 |

||||

|

27/04 |

18 |

3.000 |

13,5 |

40.500 |

1.300 1.000 3.000 |

12,3 13 13,5 |

15.990 1.300 40.500 |

||||

|

Elément |

Quantité |

Prix unitaire |

Montant |

|

Ch. directes(c.p.p.vendus) : Charges indirectes : Frais |

– 2.500 |

– 0,5 |

241.490 1.250 |

|

Coût de revient |

– |

– |

242.740 |

|

Elément |

Quantité |

Prix unitaire |

Montant |

|

Prix de vente Coût de revient |

– – |

– – |

250.000 242.740 |

|

Résultat analytique |

– |

– |

7260

|

Ndiaye

Bonjour c’est parfait cette notification ça mieux nous aider en tant que chercheur.

Ndema prince

bien expliqué facilement compréhensif

Oumi

Comment serai l’exercice lorsque les 100f là seront sur les achats