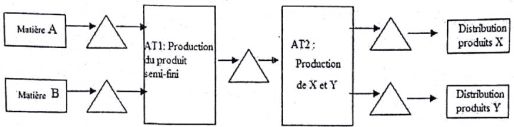

La société « Mghila.SA » transforme deux matières premières A et B dans un atelier ATI. A la sortie de cet atelier, après transformation, est obtenu un produit semi-fini qui fait l’objet d’un stockage en magasin. Ce produit semi-fini subit dans l’atelier AT2 une transformation complémentaire, à la suite duquel sont élaborés le produit X et le produit Y qui sont stockés à leur tour avant d’être vendus.

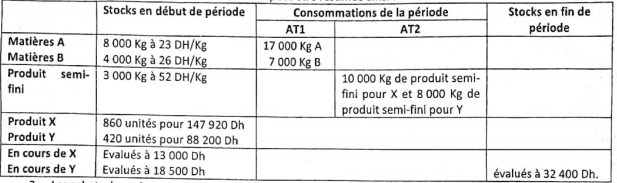

1- L’exploitation du mois de novembre 2016 peut être résumée ainsi :

2- Les achats du mois :

Matières A : 14 000 Kg à 21 DH/Kg Matières B : 6 000 Kg à 22 DH / Kg

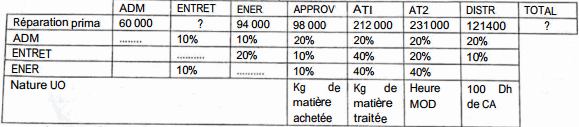

3- Les charges indirectes:

Pour le mois de Novembre 2016, en dehors des charges directes, l’entreprise a retenu un total de charges de 874 400 Dh. Parmi ces dernières, figurent des charges relatives à la rémunération des capitaux propres pour un montant de 38 000 Dh, et l’amortissement des frais préliminaires pour 25 000 Dh.

4- Main d’œuvre directe:

Atelier ATI: 2 410 heures à 75 Dh /h

Atelier AT2 : 2 070 heures à 90 Dh /h pour le produit X

1230 heures à 90 Dh /h pour le produit Y

5- Productions et ventes du mois :

Remarque : il faut prendre deux chiffres après la virgule.

1- Compléter le tableau de répartition de charges indirectes en justifiant les calculs;

2 – Calculer les coûts d’achats des matières A et B;

3 – Calculer le coût de production du produits semi-fini;

4 – Calculer le coût de production des produits X et Y;

5 – Calculer le coût de revient et le résultat analytique des deux produits X et Y.

Correction de l’examen de comptabilité analytique

Télécharger “examen de comptabilité analytique” Téléchargé 1880 fois – 192,80 Ko

Sodre soudaise

Je suis un élève en comptabilité et puis j’aimerais améliorer mon niveau en comptabilité.merci pour votre compréhension