Les flux en comptabilité sont des mouvements de biens ou de services qui se produisent dans une entreprise à un moment donnée, chaque flux à une valeur, un point de départ et un point d’arrivée. L’entreprise entretient des relations avec ses parties prenantes (partenaires). Ces relations se traduisent par un nombre de flux physique et financière .

A titre d’exemple, la relation Entreprise-Salariés se traduit par deux flux :

Un flux est défini comme étant un mouvement de biens, de services ou de valeurs.

On distingue deux types de flux : Un flux monétaire ou financier et un flux réel:

- Le flux réel est un mouvement de biens ou de services (Achat de marchandises, réparation d’une machine).

- Le flux monétaire ou financier est un mouvement de monnaie(Versement d’un salaire, paiement d’un dividende).

Chaque flux est constaté par un document (Chèque, fiche de paie, contrat de travail, facture,…), et c’est ce document qui constitue la base de son enregistrement en comptabilité.

Les flux économiques

Un flux économique est une quantité de biens, de services, ou monétaires en mouvement entre deux acteurs économiques.

Tout flux se caractérise par un sens et une valeur. Le sens du flux se traduit par l’existence d’une origine et une destination.

L’origine du flux implique une ressource et la destination implique un emploi.

Typologie des flux

a. Flux réels et flux financiers

Les flux réels correspondent à des mouvements de biens et services. Ils sont qualifiés de réels par opposition aux flux financiers. Les flux financiers correspondent à des mouvements de payer ou d’engagements de paiement.

b. Flux externes et flux internes

Les flux externes concernent plusieurs agents économiques, les flux internes concernent qu’un seul agent économique.

Les flux externes doivent être pris en considération dans la comptabilité. Seuls sont comptabilisés les flux qui ont un impact sur le patrimoine de l’entité.

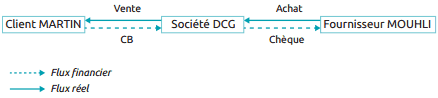

Exemple :

La société DCG a réalisé les opérations suivantes :

- Achat de fournitures au fournisseur MOUHLI, paiement par chèque de 600 € ;

- Vente de marchandises au client MARTIN, encaissement par carte bancaire de 250 €.

Ces opérations peuvent être représentées de la façon suivante:

Des flux aux opérations comptables

L’enregistrement comptable est l’inscription des flux dans des unités de base appelées « comptes ». Toute opération doit être enregistrée selon le principe de la partie double.

Pour chaque opération, il faut utiliser au moins deux comptes différents. Un compte pour le flux entrant (appelé emploi ou destination) et un pour le flux sortant (appelé ressource ou origine). Chaque opération effectuée par l’entreprise a une origine et une destination : lorsqu’elle effectue une opération, elle utilise une ressource dans le but de l’affecter à un emploi précis.

Par convention, toute ressource se note à droite et tout emploi à gauche. La partie droite d’un compte est appelée aussi crédit (enregistre la ressource) et la partie gauche est appelée débit (enregistre l’emploi).

L’égalité montant des débits = montant des crédits doit toujours être vérifiée. On dit alors que l’écriture est équilibrée.

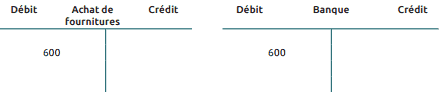

Exemple :

Enregistrez le paiement par chèque de l’achat de fournitures au fournisseur MOUHLI, chez la société DCG et chez le fournisseur.

SOLUTION

Chez la société DCG

Le flux entrant est l’achat, sa contrepartie est le flux sortant qui est le paiement par chèque.

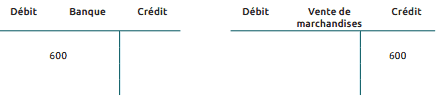

Chez le fournisseur

Le flux entrant est l’encaissement du chèque. Sa contrepartie, la vente de marchandises qui est le flux sortant.

Pour chacune des opérations, le total débit doit être égal au total crédit.

Sékou LOUA

Bonjour

J’ai obtenu de vous une explication pratique à propos de la notion de flux en comptabilité . Bravo et je vous remercie .

Dieudonne

Je suis content d’avoir contacter cette page. Merci pour les services faites.

FOFANA

Merci pour cette explication sur la notion du flux.

chalouati

vous n’avez pas le principe de la partie double dans la première opération (voir comptes schématiques)

Paul-David Djezou

Je vous remercie pour cette explication simple et pratique de la notion de flux en comptabilité.

Aboubacar simaga

Vraiment je vous remercie pour votre travail.

Natu

Vraiment j’avais un problème après avoir lu et je comprends comment il faut travailler

Kanus

Merci beaucoup pour ns avoir compris une notion de flux sans difficulité.

Francia Ebongue

Merci bien, de toujours garder nos esprits en éveil après lecture de ce cours