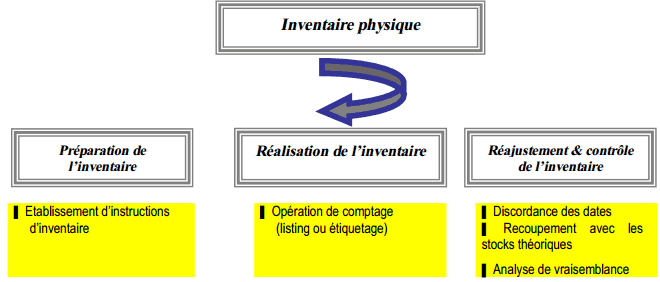

A la clôture de l’exercice, les stocks figurant au bilan doivent résulter d’un inventaire physique. La pratique de l’inventaire intermittent rend nécessaires : La comptabilisation des stocks finals résultant de l’inventaire physique, les mouvements de stocks n’étant pas enregistrés en cours d’exercice . Et aussi La mise en évidence de la variation des stocks : la charge de l’exercice étant constituée des achats consommés (et non des simples achats).

Cours et application corrigé sur l’inventaire extra comptable:

Télécharger “Inventaire extra comptable” Téléchargé 541 fois – 373,35 Ko

VAMUYAN SWARAY

C’ est bien et je pense continuer avec vous