L’objectif de la réflexion menée ici est d’utiliser les connaissances des élèves et étudiants dans le domaine de l’analyse économique pour les initier à la logique fondamentale de la comptabilité générale. Cela répond à un double souci, éminemment pédagogique :

– primo, un souci très précis à mentionner : Il faut éviter d’enseigner la technique de l’enregistrement comptable à partir de recettes et de conventions par trop artificielles.

L’essentiel de ce travail consiste en effet à fournir aux enseignants un guide pédagogique qui explique la formalisation et le fonctionnement du modèle comptable à partir du cadre conceptuel retenu par la théorie économique, telle qu’elle communément enseignée aujourd’hui ;

– secundo, un souci subséquent, plus général : montrer que la comptabilité est une discipline transversale qui en peut se développer sans prendre appui sur le socle que constituent des disciplines de base comme l’économie. Et aussi, inversement, que la théorie économique peut utiliser avec grand profit la grille d’analyse comptable.

Cela est un argument qui milite en faveur d’une conception systémique de l’enseignement de l’économie-gestion.

En première partie, nous évoquons les principaux éléments du cadre conceptuel de la théorie économique pour présenter de manière cohérente les principes fondamentaux de la comptabilité.

En seconde partie, nous utilisons les notions d’offre et de demande pour proposer une explication de la règle de la partie double en termes de logique économique.

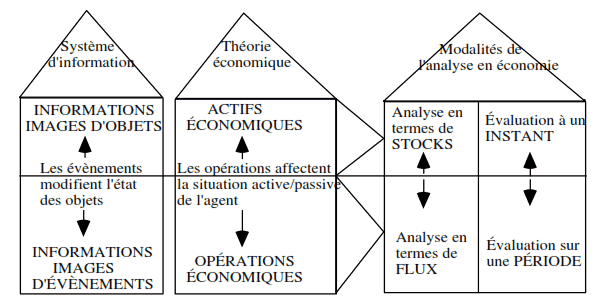

Le cadre conceptuel de la théorie économique

À l’instar des modèles économiques, la comptabilité est une représentation formalisée et quantifiée d’une réalité économique. Quand on l’applique à l’entreprise, il s’agit plus précisément d’un système d’information chargé de produire, en réponse à des besoins internes et externes (description du patrimoine et détermination du résultat de l’activité), une image pertinente de la situation financière de l’entreprise.

Comme celle des modèles économiques, la conception du système d’information comptable pose un double problème de choix : choix des éléments à décrire et choix des relations d’équilibre ou de cohérence à respecter.

Théorie économique et choix des éléments comptables.

La théorie économique, en particulier pour l’élaboration de ses modèles, se développe dans un cadre conceptuel relativement stable, constitué de cinq notions clés : agent, actif, opération, période d’analyse, agrégation.

A) L’agent.

Un agent économique et une unité de décision et d’action élémentaire caractérisée par une autonomie de comportement, au moins dans l’exercice de sa fonction économique générale. Et pratiquement, c’est d’ailleurs très souvent le fait qu’un agent dispose d’une comptabilité complète (ou pourrait en disposer) qui fait de lui une unité statistique de base.

Dès que l’on veut engager une analyse économique ou construire un système comptable, il est indispensable d’en bien cerner au préalable le champ d’application, de délimiter clairement la frontière qui sépare l’unité considérée et l' »extérieur ». C’est le principe d’organicité.

La comptabilité macroéconomique nécessite en plus le regroupement des agents en catégories homogènes, d’où la question des critères de regroupement.

B) Les actifs et opérations.

Un flux peut être considéré comme la dérivée par rapport au temps du stock correspondant. Un stock peut être considéré comme une double intégrale de flux : d’un côté, vu d’amont en quelque sorte, c’est l’intégrale des flux d’actifs qui l’ont constitué (aspect « FORTUNE ») ; de l’autre, vu d’aval, c’est l’intégrale des flux de services que ce stock d’actifs est en mesure de produire (aspect « RICHESSE »).

La définition des actifs que la comptabilité a à décrire et des opérations qu’elle a à saisir dépend des objectifs qu’on lui assigne et des contraintes rencontrées : en tout cas, la qualité de la représentation du réel obtenue est fonction tout autant du principe de sélection adopté que des techniques de traitement mise en œuvre.

Télécharger :Analyse économique et logique comptable

Télécharger “Analyse économique et logique comptable” Téléchargé 122 fois – 86,06 Ko

Laisser un commentaire