L’objectif de ce cours est de Présentation des modalités financières et des principes comptables des opérations de fusion absorption avec participation de la société absorbante dans la société absorbée. Le plus souvent, la société absorbante détient des titres dans la société absorbée dans le cadre d’une prise de participation.

Il est aussi possible de rencontrer :

• une participation de la société absorbée dans la société absorbante,

• des participations croisées entre société absorbée et société absorbante.

Schéma d’une participation croisée

Fusion absorption : Modalités

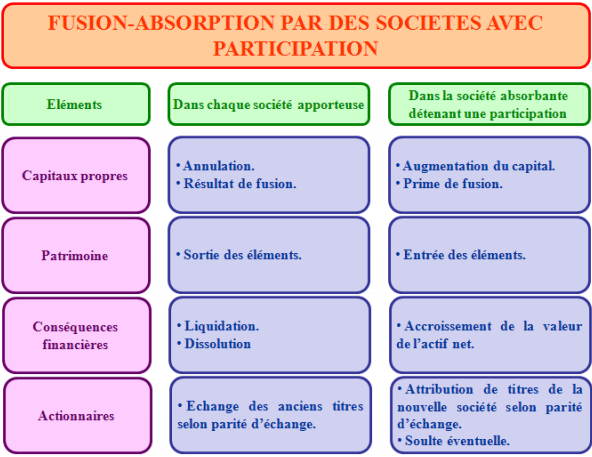

Après prise de participation, voire prise de contrôle dans une société et pour terminer une opération de concentration, une société peut décider de réaliser une fusion par absorption de l’entité dont elle détient des titres de participation.

La société absorbante augmente son capital en raison des apports en nature (éléments actifs et passifs) réalisés en provenance de la société absorbée.

Elle émet des actions nouvelles le plus souvent à une valeur supérieure à la valeur nominale d’où un excédent qualifié de prime d’apport ou prime de fusion.

La société absorbante ne reçoit pas de titres en contrepartie de ceux qu’elle détient sur la société absorbée. Ces titres sont donc annulés.

Elle renonce à cet échange de titres d’où l’expression de « fusion renonciation » en raison de la reprise d’une partie du patrimoine de la société absorbée.

Les titres émis sont ensuite échangés contre les titres détenus par les autres actionnaires de la société absorbée.

Les principales étapes de la fusion-absorption sont les suivantes :

- Evaluation préalable de l’actif net de chaque société.

- Calcul de la valeur mathématique des titres des deux sociétés.

- Détermination du rapport d’échange des titres pour la part détenue par les autres actionnaires

- Augmentation du capital de la société absorbante.

- Annulation des titres de participation pour la part détenue dans la société absorbante.

- Echange des titres de la société absorbée par des titres de la société absorbante pour les autres actionnaires.

- Dissolution de la société absorbée.

Fusion absorption : exemple d’application

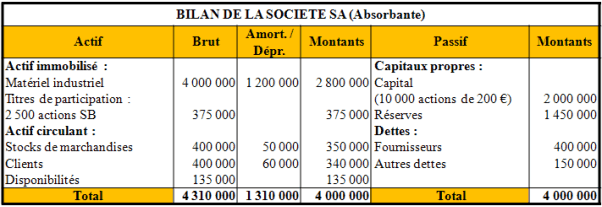

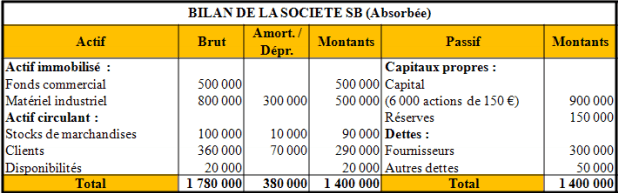

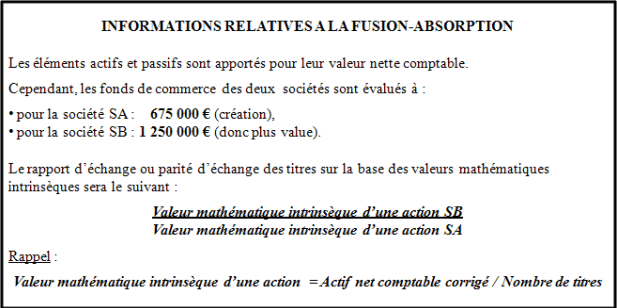

Le 1er décembre 200N, une opération de fusion-absorption de la Société SB (absorbée) par la Société SA (absorbante) est réalisée.

A la veille de l’opération de fusion-absorption, on vous communique les documents et annexes suivants :

• Document 1 : Bilan simplifié de la Société SA (absorbante).

• Document 2 : Bilan simplifié de la Société SB (absorbée).

• Document 3 : Informations relatives à la fusion-absorption.

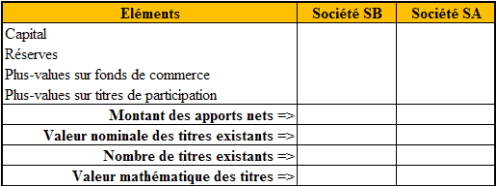

• Annexe 1 : Tableau d’évaluation des capitaux propres (à compléter).

• Annexe 2 : Bordereau de saisie – Société SA – Opérations de fusion (à compléter).

• Annexe 3 : Bilan simplifié de la Société A après fusion (à compléter).

• Annexe 4 : Bordereau de saisie – Société SB – Opérations de fusion (à compléter).

• Annexe 5 : Bilan simplifié de la Société SB après fusion (à compléter).

• Annexe 6 : Bordereau de saisie – Société SB – Opérations de dissolution (à compléter).

Travail à faire:

En utilisant les documents et annexes fournis :

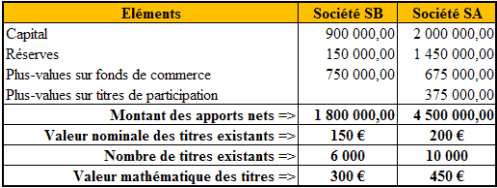

1°) Déterminer la valeur des capitaux propres de chaque société.

2°) Déterminer le rapport ou parité d’échange des titres sur la base des valeurs mathématiques intrinsèques.

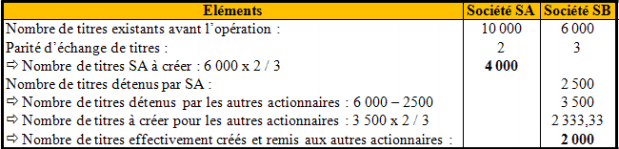

3°) Compte tenu de sa participation, déterminer le nombre de titres à émettre par la société SA absorbante en contrepartie des apports des autres actionnaires de la société SB absorbée (au millier le plus proche).

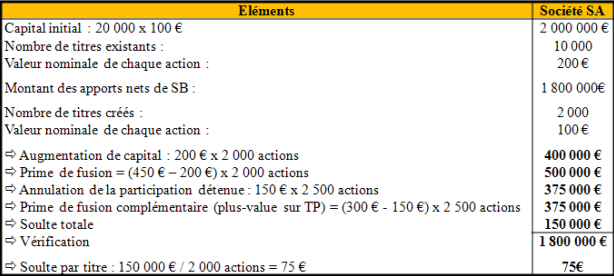

4°) Déterminer sont les conséquences de l’opération pour la société SA absorbante.

5°) Déterminer sont les conséquences de l’opération pour la société SB absorbée.

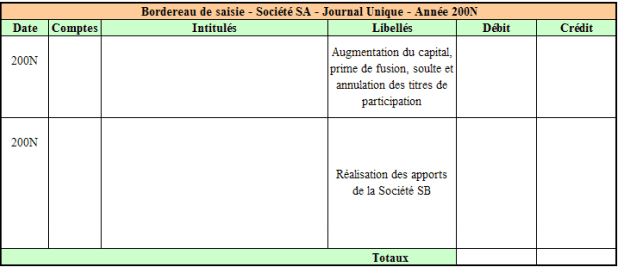

6°) Enregistrer les écritures nécessaires dans les comptes de la Société SA absorbante.

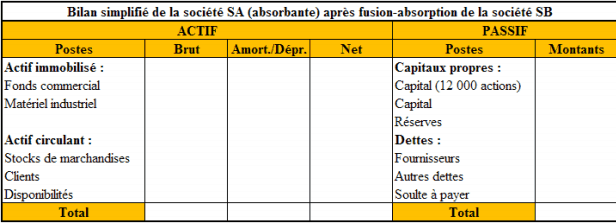

7°) Présenter le bilan simplifié de la Société SA après fusion-absorption.

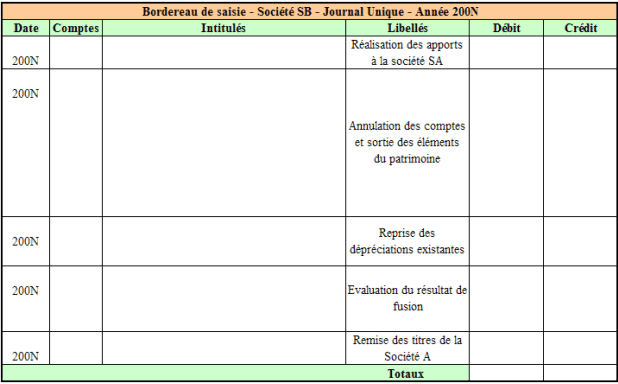

8°) Enregistrer les écritures nécessaires dans les comptes de la Société SB absorbée.

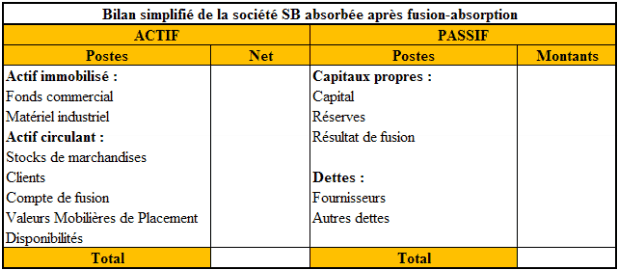

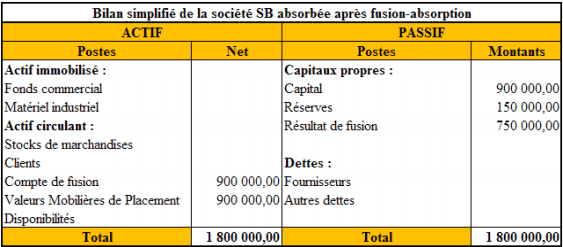

9°) Présenter le bilan simplifié de la Société SB après fusion.

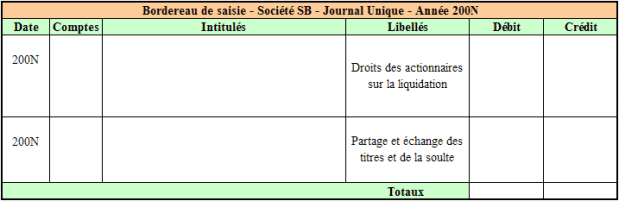

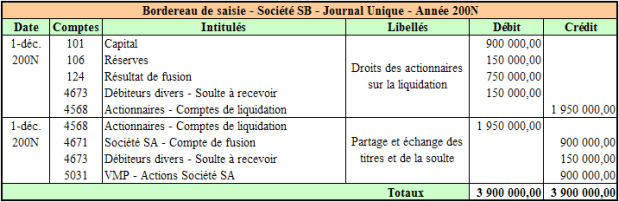

10°) Enregistrer les écritures de dissolution de la Société SB absorbée.

Correction de l’exercice :

Travail 1:

Travail 2:

Le rapport d’échange ou parité d’échange de titres sur la base des valeurs mathématiques intrinsèques est le suivant :

Valeur mathématique intrinsèque d’une action SB/Valeur mathématique intrinsèque d’une action SA= 300/450 = 2/3

L’échange des titres se fera donc sur la base suivante : => Remise de 3 actions SB à 300 € pour l’obtention de 2 actions SA à 450 €

Travail 3:

Nombre de titres la société absorbante SA doit-elle émettre en contrepartie des apports des autres actionnaires de la société SB absorbée (au millier le plus proche) :

Travail 4:

Conséquences de l’opération pour la Société SA (Absorbante) :

Travail 5:

Travail 5:

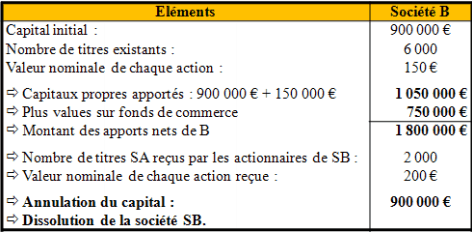

Conséquences de l’opération pour la Société SB (Absorbée) :

Travail 6 :

Travail 6 :

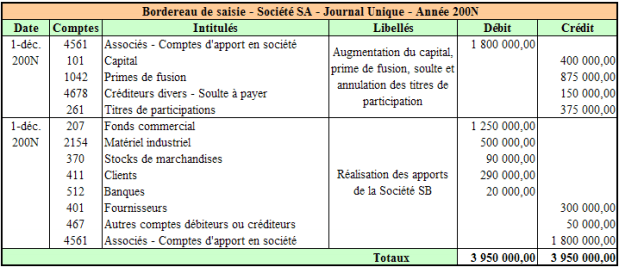

Travail 7:

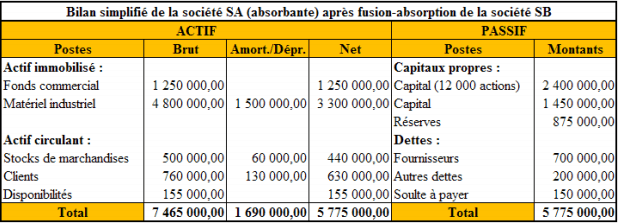

Travail 8 :

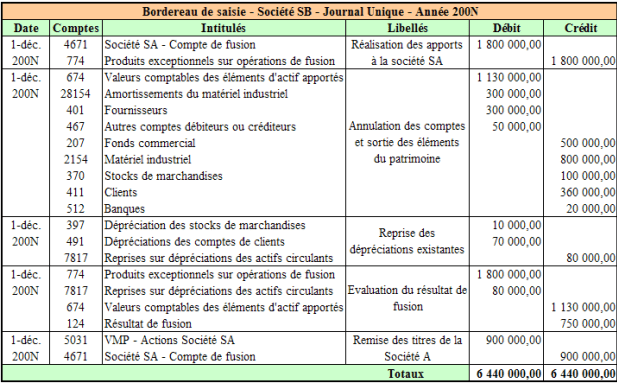

Travail 9 :

Travail 10 :

Fusion Adsorption : Synthèse de cours

Laisser un commentaire