Une charge constatée d’avance est une charge qui concerne l’exercice comptable N+1 mais qui a été enregistrée en N. Les charges constatées d’avance s’inscrivent à l’actif du bilan. Elles correspondent à l’enregistrement d’une facture d’achat de marchandises, fournitures ou prestations de service qui a été reçue avant la livraison ou l’intervention du prestataire.

Il s’agit donc des factures reçues, par un fournisseur à destination de la société, concernant l’année N+1 mais qui ont été reçues et enregistrées en N.

Autrement dit : Les charges constatées d’avance sont des charges comptabilisées au cours d’un exercice mais qui correspondent à des achats de biens ou à des services dont la fourniture ou la prestation n’interviendra qu’ au cours de l’exercice suivant. Elles doivent être exclues de l’exercice en cours pour être transférées sur l’exercice suivant.

Il s’agit par exemple d’un loyer trimestriel payé en décembre N et qui concerne les mois de décembre N et de janvier et février N+ 1 : un tiers de la charge doit être supporté par l’exercice N et deux tiers par l’exercice N + 1 . La régularisation consiste à rattacher chacune de ces fractions aux deux exercices concernés.

On considère que le compte 486 « Charges constatées d’avance » peut être assimilé à un compte de créance : à la fin de l’exercice N, cette créance correspond à des dépenses entièrement supportées par l’exercice N mais dont une partie ne sera consommée qu’au cours de l’exercice N+1 .

En prenant l’hypothèse que le locataire peut partir à tout moment et sans frais, le propriétaire devra rembourser au locataire la partie de loyer correspondant à la période où les locaux ne seront pas utilisés.

Le compte 486 est un compte transitoire, l’écriture de régularisation doit être contrepassée à l’ouverture de l’exercice N+ 1 : on débite le compte de charges, le compte 613, par le crédit du compte 486. Le compte 486 est alors soldé et la charge, enregistrée au débit du compte de classe 6, est elle transférée sur l’exercice N+1 .

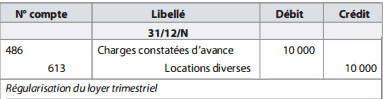

Quelle écriture doit-on enregistrer au journal le 3 1/12/N ?

Le loyer a été payé en totalité le 01112/N, le compte 613 « Locations diverses » a été débité pour un montant de 1 5 000 €. Or, seul un tiers de ce montant (le mois de décembre) concerne l’exercice N, soit 5 000 €. Il faut donc transférer 1 0 000 € sur l’exercice N + 1 , ce qui correspond à deux mois de loyers, janvier et février N+ 1 .

On doit donc diminuer le compte de charges 6 1 3 par le débit du compte d’actif 486 :

Au cours de l’exercice N, le compte 613 a été débité de 15 000 € puis crédité de 10 000 €. Il présente donc un solde débiteur de 5 000 € soit le montant de la charge qui correspond à la fraction du loyer pour le mois de décembre N.

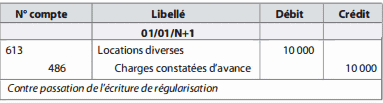

À l’ouverture de l’exercice N+l , on contrepasse l’écriture. Le compte transitoire 486 est effectivement soldé.

Le débit du compte 613 permet de faire figurer le montant de 10 000 € dans les charges de l’exercice N+ l . Le principe d’indépendance des exercices est ainsi respecté.

Pourquoi il faut enregistrer les charges constatées d’avance ?

Le principe d’indépendance des exercices amène les sociétés à régulariser leurs comptes. Ceci permet de connaître les charges concernant un seul exercice. (L’image fidèle de l’entreprise est alors respectée pour un exercice donné.)

Pour les charges constatées d’avance : il faut donc exclure de l’exercice en cours de clôture, les charges déjà enregistrées (car la facture est reçue et enregistrée), mais qui concernent l’exercice suivant.

Aussi, il ne faut pas oublier de régulariser les factures qui concernent partiellement les exercices N et N+1. Par exemple, les abonnements divers qui concernent plusieurs exercices, mais comptabilisés en N. Dans ce cas, la charge devra être régularisée pour le montant de la facture au prorata de l’exercice N+1.

Enregistrement comptable charges constatées d’avance

A chaque fin d’exercice, les sociétés doivent enregistrer les charges constatées d’avance sans TVA.

Charges constatées d’avance au 31/12/N:

| Compte | Intitulé | Débit | Crédit |

| 486 | Charges constatées d’avance | … | |

| 6… | Charges | … |

Le compte 486 : « charges constatées d’avance » est utilisé pour enregistrer le montant des charges qui concernent l’exercice N+1. Comme pour les achats de biens et services dont la fournitures ou la prestation interviendra ultérieurement, autrement dit les factures dont la livraison ou la prestation n’a pas été effectuée en N.

A l’ouverture de l’exercice suivant, il faut contrepasser l’écriture de régularisation.

Contrepassation charges constatées d’avance au 01/01/N+1:

| Compte | Intitulé | Débit | Crédit |

| 6… | Charges… | … | |

| 486 | Charges constatées d’avance | … |

Le compte 486 peut être subdivisé conformément à la nomenclature de la classe 6.

Incidence dans les documents de synthèses

Pour le bilan

Les charges constatées d’avance apparaissent en bas de l’actif.

Pour le compte de résultat

Les charges constatées d’avance diminuent le solde des comptes de charges, ce qui a pour effet d’augmenter le bénéfice (ou réduire les pertes).

Pour l’annexe

Les comptes de régularisation doivent faire l’objet d’une information dans l’annexe, si celle-ci est significative.

Exemple d’application sur charge constatée d’avance

La société A a enregistré le 01/04/N, la cotisation d’assurance annuelle de 2 400 €.

L’assurance couvre une partie de l’exercice N mais également de l’exercice N+1 (9 mois pour N, 3 mois pour N+1).

La partie de la cotisation d’assurance concernant l’exercice N+1 doit être exclu des compte de l’exercice N.

Le montant mensuel est de 2 400 / 12 mois = 200 €.

La fraction à exclure au titre de l’exercice N+1 est de 3 mois soit : 200 x 3 = 600 €.

Charges constatées d’avance au 31/12/N

| Compte | Intitulé | Débit | Crédit |

| 486 | Charges constatées d’avance | 600 | |

| 616 | Prime d’assurance | 600 |

Au 01/01/N+1 cette écriture est à contrepasser (c’est-à-dire passer en sens inverse)

Contrepassation charges constatées d’avance au 01/01/N+1

| Compte | Intitulé | Débit | Crédit |

| 616 | Prime d’assurance | 600 | |

| 486 | Charges constatées d’avance | 600 |

Laisser un commentaire