On met à votre disposition cinq exercices corrigés de comptabilité analytique d'exploitation sur le calcul du coût de production et de revient, du résultat analytique et …

Exercice de comptabilité analytique d’exploitation

Je mets ci-après un exercice avec correction de comptabilité analytique d'exploitation (CAE) dont voici l'énoncé : La société « SOUVENIR DU MAROC » fabrique des coffrets …

Lire la suite ... à proposExercice de comptabilité analytique d’exploitation

Exercice corrigé de comptabilité analytique sur le cout complet

Je mets ci-après un exercice corrigé de comptabilité analytique dont voici l’énoncé: La société MATREX est une entreprise industrielle qui est domiciliée à Jdida-City . …

Lire la suite ... à proposExercice corrigé de comptabilité analytique sur le cout complet

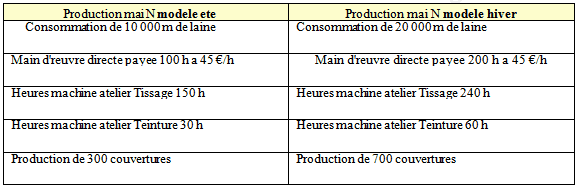

Exercice résolu sur le coût complet

L'entreprise textile "TEXTICLASS" fabrique des couvertures de laine haut de gamme qu'elle vend a des détaillants. Elle réalise deux modèles : un modèle été et un modèle …

Lire la suite ... à proposExercice résolu sur le coût complet

Exercice corrigé sur le cout complet

L'entreprise Salima réalise un produit fini P à partir d’une matière première M1 et d’une matière première M2. Voici les données de l’activité du mois de mai N : On a …

Lire la suite ... à proposExercice corrigé sur le cout complet

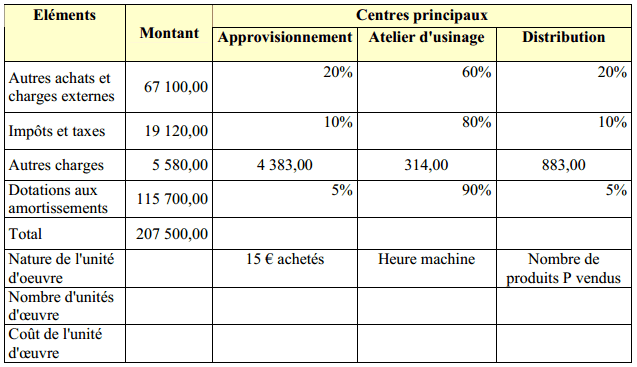

Examen corrigé de comptabilité analytique

Ci-après un examen avec solution de comptabilité analytique d'exploitation dont voici l’énoncé : L'entreprise C.M.D au capital de 120 000 DH fabrique, à partir d'une …

Lire la suite ... à proposExamen corrigé de comptabilité analytique