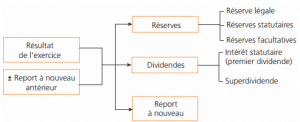

Le résultat est le fruit de l’activité réalisée par une entreprise pendant un exercice comptable. Il peut être une perte ou un bénéfice. Dans une entreprise individuelle, ce résultat est la propriété …

Lire la suite ... à proposL’affectation du résultat : Notions et comptabilisation