Le bilan d’ouverture d’un exercice comptable correspond au bilan de clôture avant répartition de l’exercice comptable de l’année précédente. Ce bilan décrit distinctement les éléments de l’actifs et du passifs en faisant apparaître les capitaux propres et les autres fonds propres. L’intangibilité du bilan d’ouverture est un principe comptable selon lequel le bilan d’ouverture d’un exercice doit être identique au bilan clôturé au terme de l’année précédente.

Le bilan d’ouverture de l’année X doit donc reprendre à l’identique l’ensemble des comptes et des éléments chiffrés à la clôture du bilan X – 1, et ainsi de suite.

Si des différences apparaissent, elles doivent faire l’objet d’imputations symétriques sur les capitaux propres consolidés de la société avec les commentaires justificatifs joints en annexe.

Maintenant passant à l’exercice corrigés sur le bilan d’ouverture:

2 exercices corrigés sur le bilan d’ouverture

Établir le bilan d’ouverture d’une entreprise: avec : stock de fer 20 000 €, caisse 12 000€, sécurité sociale 8 000 €, stock de tubes 10 000 €, matériels de transports 52 000 €, matériels et outillages industriels 61 000 €, fonds déposés au CCP 18 000 €, emprunt à long terme 27 000 €, dettes fournisseurs 9 000€.

Travail à faire :

Trouver la mise initiale en capitaux propres. Équilibrer le bilan.

Remarque:

une entreprise commerciale n’a qu’un type de stock : stocks de marchandises -l’entreprise de production a trois types de stocks qui sont : matières première, les en cours et les produits finis – entreprise de services n’a aucun stock.

Bilan d’ouverture:

Correction de l’exercice de comptabilité:Bilan d’ouverture

Bilan d’ouverture, exercice 2:

Établir un bilan d’ouverture d’une entreprise industrielle avec :

- Terrain pour 80 000 €,

- un emprunt à long terme 60 000 €,

- espèces en caisse 5 000 €,

- bâtiments industriels 320 000 €,

- créances clients 27 000 €,

- dettes fournisseurs 33 000 €,

- stocks matières 1° 52 000 €,

- matériels et outillages 60 000 €,

- matériels de transport 100 000€.

Trouver les capitaux et équilibrer.

Bilan d’ouverture, correction exercice 2:

Télécharger “exercice bilan d’ouverture” Téléchargé 2211 fois – 117,29 Ko

Exercice sur le bilan d’ouverture

L’entreprise Madette, prestataire de services, fournit les éléments de son bilan d’ouverture :

– matériel et outillage : 38 450 €

– mobilier : 15 750 €

– banques : 23 000 €

– fournisseurs : 15 000 €

– caisse : 2 150 €

– clients : 25 650 €

– emprunt : 20 000 €

Au cours du mois de janvier, elle a réalisé les opérations suivantes :

– achats de fournitures de bureau à crédit pour 3 000 € ;

– ventes de prestations de services pour 35 000 € réglées par chèques bancaires ;

– paiement de timbres-poste pour 60 € en espèces ;

– acquisition d’un ensemble informatique : 18 000 € ; paiement à 60 jours ;

– emprunt de 30 000 €, auprès de la banque, sur trois ans.

Question 1 Établissez le bilan d’ouverture.

Question 2 Identifiez, parmi les opérations de janvier, celles qui ne génèrent pas de résultat.

Question 3 Présentez le bilan au 31 janvier N.

Correction de l’exercice :

CLIQUEZ POUR VOIR LA CORRECTION

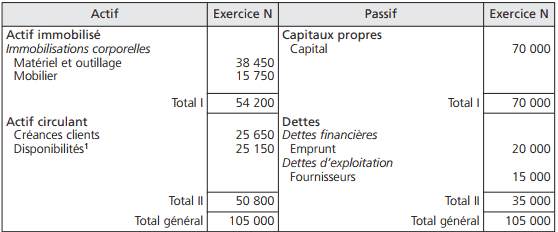

1 . Bilan d’ouverture

Le capital se détermine par la différence :

Total de l’actif – Total des dettes = Capital

105 000 – 35 000 = 70 000 €

Le bilan d’ouverture se présente ainsi :

Bilan au 1er janvier N

2. OPÉRATIONS QUI NE GÉNÈRENT PAS DE RÉSULTAT :

Les opérations sans incidence sur le résultat ne concernent que le patrimoine de l’entreprise.

Il s’agit pour le mois de janvier :

– de l’acquisition d’un ensemble informatique à crédit :

- augmentation de l’actif immobilisé : 18 000 €

- augmentation des dettes au passif : 18 000 €

– de l’emprunt à la banque : - augmentation des disponibilités à l’actif : 30 000 €

- augmentation des dettes au passif : 30 000 €

Les autres opérations réalisées au mois de janvier par l’entreprise Madette sont des opérations de gestion génératrices d’un résultat.

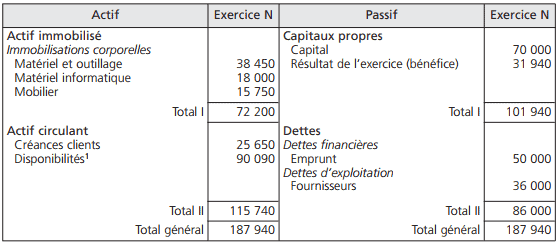

3• BILAN AU 31 JANVIER N

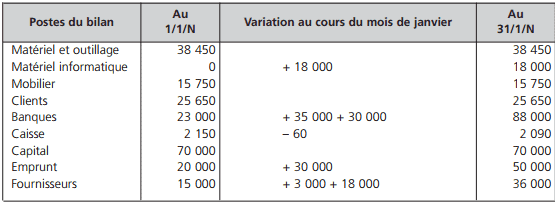

Les postes du bilan, au cours du mois de janvier, ont évolué de la manière suivante :

Après reclassement des éléments de l’actif et du passif, le bilan simplifié se présente comme suit :

Bilan au 31 janvier N

(1) 88 000 (Banques) + 2 090 (Caisse) = 90 090 €.

Le montant des capitaux propres au 31 janvier N s’élève à :

Total de l’actif – Dettes = Capitaux propres

187 940 – 86 000 = 101 940 €

Le résultat au 31 janvier N est égal à :

Capitaux propres au 31 janvier N – Capitaux propres au 1er janvier N = Résultat

101 940 – 70 000 = 31 940 €

L’entreprise Madette s’est enrichie de 31 940 €.

Laura Mafuta kasesi

Je vous remercie vraiment pour cette belle opportunité que vous êtes entrain de nous donner en exerçant les cours. Que Dieu vous bénisse

ADAM

JE SUIS TRÈS CONTENT DE VOTRE SITE. MERCI BEAUCOUP

Dorlean Fortilius Wiscler

Je trouve vos cours imteressants, felicitations

Charles Banga

Merci pour tous vous m’avez aidé ce matin

Toure Abdel Aziz

Je trouve vos exercices et explication lucide et facile a comprendre merci beaucoup.

soma

Simple a comprendre merci

Andrel

je comprend pas comment déterminer le capital . sachant que l’exercice ne nous montre pas le capital

WIDAD

TOTAL GÉNÉRAL EMPLOIS – TOTAL DETTES = CAPITAUX PROPRES

Florentin HOUNMAVO

Vraiment grâce à vous je viens d’apprendre une fois encore,mes sincère remerciement.

Hernande pembe

Merci beaucoup à ce merveilleux site ,les corrigés sont vraiment très explicite

Amidou. Mohamed salah

Cool me permet de faire des révisions et de m’exercer…..

Marcelle NGOMO

Bonjour ! Je suis en Licence 1 et vos cours me donnent un coup de pousse. Merci énormément pour la clarté et la légèreté que vous nous offrez à travers vos cours et exercices d’application.

Salimata bah

C’est super mais je voudrais savoir si si un fond de commerce, une réserve et un fournisseur d’exploitation sont des actif ou passif

Parfait

Salut

Ils sont aux passifs

Mboungou

Merci pour ces cours très edifiants

Sorelle

Bonjour , j’ai une préoccupation svp. Si capitaux propres= total général des emplois-total général des dettes, quelle est la formule du résultat en fin d’exercice

Banah lavry philppe alex

Resultat net = total actif – total passif.

autre préoccupation?

Kassim

Bonjour svp j’ai un souci a propos du bilan

Si dans un exercice on nous donne un bilan de clôture exemple le 31/12/N et ils disent de présenter le bilan d’ouverture comment est ce qu’on doit faire

Lamine Traoré

Si dans un même exercice on vous demande d’établir le bilan de fin d’année et le bilan d’ouverture comment corriger cet exercice.

THÉOPHILE Love-ritch

Votre travail est super, merci

Sangare

Bonjour,

Je voudrais savoir est ce qu’on prend en compte le dépôt de garantie dans l’élaboration du bilan d’ouverture ?

Bada

Merci cela m’aide beaucoup pour mes cours

Kouakou Bosson Camille

Bonjour,

Je voudrais un éclaircissement sur ce sujet:

Une entité dispose :

01-01- N 40.000.000fcfa en espèce.

02-01-N l’entité ouvre un compte banque et vire 22.000.000fcfa de l’espèce en banque

03-01-N l’entité envisage faire un emprunt pour compléter l’acquisition d’un matériel de transport

04-01-N le matériel de transport est acquis à 80.000.000fcfa (15.000.000fcfa au comptant par chèque bancaire et 65.000.000fcfa par l’emprunt)

TAF: présenter le bilan d’ouverture de l’entité