Ci-après un petit cours sur la gestion budgétaire de la production dont voici le plan : Débutant avec des généralités ensuite les techniques de prévision de la production et le budget opérationnel de la production, contrôle budgétaire et enfin la conclusion.La gestion budgétaire conduit à la mise en place d’un réseau de budgets couvrant toutes les activités de l’entreprise.

Pour élaborer tous les budgets et leur articulation, il est nécessaire, en amont, d’établir des prévisions d’activité, de vente, de production et de synthétiser tous les éléments de coûts grâce à des techniques et des modèles qui représentent les choix de gestion de l’entreprise.

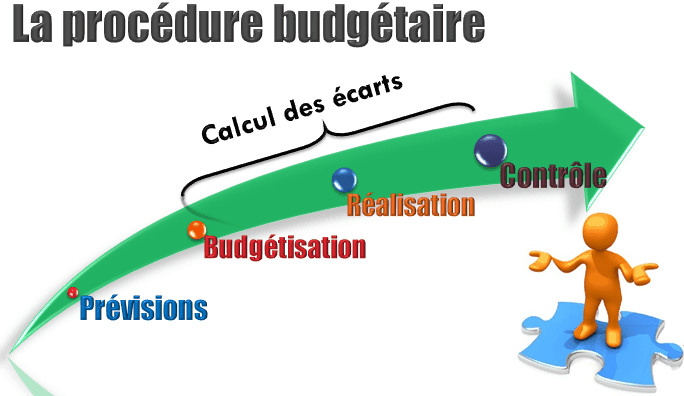

Le passage prévisions-budget

- Pour atteindre les objectifs de chaque programme de l’entreprise

- Il faut mettre en œuvre des moyens à mobiliser

- Ces moyens sont des dépenses qui nécessitent un recouvrement par des ressources

- Les dépenses sont déterminées à la base des prévisions

- Ces prévisions présentent une estimation de la quantité produite

- Le budget est la traduction chiffrés et quantifiés des prévisions ;

Programme de production :

La détermination d’un programme de production est plus ou moins complexe, selon le nombre de produits concernés et selon les contraintes à prendre en considération. Déterminer le programme optimal de production, c’est combiner au mieux tous les facteurs de production en vu de maximiser la rentabilité de l’entreprise.

Dans une optique bureaucratique, les entreprises entendent la budgétisation comme un ensemble de procédures contraignantes, et les budgets comme des autorisations de dépenses, avec impossibilité de transfert de dépenses d’un poste à l’autre. D’où le bon gestionnaire est celui qui n’a pas d’écarts quitte à reporter des dépenses sur l’exercice budgétaire suivant, ou d’engager des achats anticipés pour maintenir le montant futur de l’enveloppe budgétaire.

Des procédures automatisées et informatisées permettent l’obtention des études prévisionnelles et des calculs des écarts très rapidement et sur une fréquence très rapprochée.

Le cœur du contrôle budgétaire c’est : de retrouver les causes des écarts sur le terrain, d’envisager ou de soutenir les actions correctives entreprises par les responsables opérationnels et d’aider à la mise en œuvre des solutions compte tenu des moyens disponibles .

La suite du cours de gestion budgétaire de la production :

Télécharger “La gestion budgétaire de la production” Téléchargé 1495 fois – 4,47 Mo

Laisser un commentaire