La gestion des stocks constituent une nécessité et aussi une contrainte pour l’entreprise ,pour cela toute firme doit faire une meilleure gestion de ces stocks.Le stockage est le placement intelligent des stocks afin de pouvoir retrouver facilement un ou des produits précis. Le stockage, aussi appelé entreposage, répond à des règles afin de :

- garantir le maintien de la marchandise en bon état ;

- optimiser l’espace ;

- assurer la sécurité des salariés.

Un bon stockage permet de connaître à tout moment la quantité de marchandise disponible et mise à la vente.

Les types de stocks

Stock de matières premières

Matières qui entrent dans la fabrication des produits finis par exemple l’aluminium pour un manufacturier de profilés d’aluminium.

Stock de produits en cours (ou semi finis)

Des matières premières ayant subi quelques étapes de transformation, ou des composantes acquises en vue de les assembler. Une fois toutes les étapes de transformation et de conditionnement (i.e. ensachage, emballage, mise en boites) achevées, elles deviennent des produits finis.

Exemples : Une chaussure sans talon représente un produit en cours pour un manufacturier de chaussures.

Stock de produits finis

Le bien fabriqué qui a passé par tous les stades de la transformation, incluant le conditionnement par exemples : Une tondeuse à gazon, une table de travail.

Stock de composantes

Pièces qui entrent dans l’assemblage du produit fini. Elles sont généralement livrées par un sous-traitant par exemples : Pour un manufacturier de prêt à porter qui conçoit les modèles et les confectionne, les étiquettes des logos et les boutons, livrés par un sous-traitant, sont des composantes.

Stocks E.R.O. (Entretien, Réparations, Opérations)

Les produits d’entretien et de réparation industriels

Les produits qui servent à maintenir en bon état de fonctionnement les bâtiments et machines de fabrication et de production. Ces produits ne sont pas destinés à la revente.

Exemples : les huiles et les graisses de lubrification, toutes les pièces de rechange comme les roulements, les valves, les savons pour laver le plancher de l’usine, etc.

Les produits d’entretien de bureaux et les fournitures: Ce sont les fournitures de bureau comme la papeterie, les formulaires,etc., ainsi que les produits d’entretien des toilettes et tous ce qui a trait au bureau. Ces produits ne sont pas destinés à la revente.

L’utilité des stocks

Pourquoi une entreprise garde des stocks, sachant qu’ils représentent une grosse somme d’argent dans la plupart des cas?

Trois raisons :

| Raison | But (objectif) |

| De sécurité | Se protéger contre une hausse subite de la demande (éviter une pénurie);

Se protéger contre un délai de livraison instable. |

| De prévision | Atténuer et profiter des hausses prévues des prix;

Absorber la grève d’un fournisseur important ou la rareté soudaine d’un bien; Fonctionner durant la période de vacances des fournisseurs. |

| De cyclicité | Répondre à la demande des clients qui peut être cyclique (durant les périodes de fêtes par exemple). |

Le coût des stocks

C’est la somme des coûts reliés à l’acquisition et à la gestion des approvisionnements. Il existe 4 types de coûts pouvant influencer les décisions concernant l’approvisionnement d’une quantité de biens. Ces coûts sont :

Le coût d’acquisition (Ca)

C’est la valeur monétaire (prix coûtant) du produit stocké.

Le coût de stockage (Cs)

Tous les frais associés à la conservation des stocks en entrepôt. Il s’agit généralement des frais de location d’entrepôt par unité entreposée, ou des frais équivalents quand on possède l’entrepôt.Si on possède l’entrepôt, le coût de stockage s’obtient en additionnant le coût d’entreposage au coût de détention.

Le coût d’entreposage est le coût relié au fait de posséder un espace pour entreposer la totalité des stocks. Il inclut les assurances de la bâtisse, l’amortissement, le chauffage, l’éclairage, les taxes foncières et la maintenance de la bâtisse.

Le coût de détention est le coût relié à l’environnement requis pour protéger un produit. Il inclut les coûts découlant de bris, de disparitions mystérieuses, des modules de chauffage ou de refroidissement nécessaires aux produits entreposés, des salaires du magasinier et du manutentionnaire.

Coût de stockage (Cs) = Csu x (S max + S min) / 2

Avec :

Csu : coût de stockage moyen par unité d’article

S max : stock maximum atteint durant la période

S min : stock minimum (ou stock de sécurité) établi pour la période. En condition de certitude, le stock minimum a une valeur de zéro.

Le coût de commande (Cc)

Le coût pour passer une commande, multiplié par le nombre de commandes que l’on fait au cours de la période retenue. Il inclut le salaire de l’acheteur, le salaire du commis aux achats, le salaire du réceptionnaire, les frais du télécopieur et du téléphone local et interurbain, ainsi que toute la paperasserie administrative.

Coût de commande (Cc) = Ccu x (D/Q)

Avec :

Ccu : coût pour passer une commande

D : consommation annuelle (ou par saison)

Q : quantité de commande.

Le coût de rupture (Cr)

Frais réputés encourus (coûts d’opportunité) par la perte d’une vente (ou d’un client) parce qu’on a manqué de stock. Coût d’opportunité veut dire, par exemple qu’on a perdu le profit sur une vente, bien qu’en fait, l’entreprise n’ait rien déboursé; il s’agit de la perte d’un gain qu’on aurait pu obtenir si nous avions eu suffisamment de stocks et que la vente avait eu lieu. Pour faire baisser les frais de rupture (appelés aussi frais de pénurie), il faut augmenter le stock de sécurité (appelé aussi: stock minimum ou stock de réserve). Le coût de rupture existe seulement en condition d’incertitude.

Le coût total de l’acquisition et de la gestion des stock (Ct)

C’est la somme de tous les coûts mentionnés ci-dessus, soit :

Ct = Ca + Cs + Cc + Cr

Différentes approches de la gestion des stocks

Gestion des stocks selon l’approche de la demande indépendante: Gestion des stocks en vue de les vendre au consommateur (client final). Exemple : vente de remises de jardin.

Gestion des stocks selon l’approche de la demande dépendante: Gestion des stocks en vue de les vendre à des manufacturiers qui fabriquent des produits qui seront vendus au consommateur (client final). Exemple : vente de bois et de tôle au fabricant de remises de jardin.

Gestion des stocks selon l’approche de rentabiliser le temps précieux de l’acheteur (Loi de Patero ou Classification ABC):

L’acheteur doit gérer son temps de façon efficiente. Cela veut dire qu’il doit prendre plus de temps et de soin pour acheter un groupe d’articles représentant un montant monétaire important (ex. plusieurs tracteurs) que pour acheter un groupe d’articles représentant un montant monétaire jugé minime (ex. 50 rouleaux de ficelle).

Pour cela, la loi de Patero , ou Classification ABC, constitue un des premiers outils que l’acheteur aura à utiliser dans son travail afin de bien gérer son temps. Cette loi, appliquée dans le domaine de la gestion des stocks, se résume comme suit :

« Environ 20% des articles en stock représentent environ 80% de la valeur monétaire de ce même stock » et constituent un groupe d’articles appelé Catégorie A.

« Environ 15% à 40% des articles en stock représentent environ 15 à 20% de la valeur monétaire de ce même stock » et constituent un groupe d’articles appelé Catégorie B.

« Environ 40 à 75% des articles en stock représentent environ 5 à 20% de la valeur monétaire de ce même stock » et constituent un groupe d’articles appelé Catégorie C.

Il s’agit donc pour le preneur de décisions de grouper, en 3 catégories d’importance décroissante appelées A, B, C, les différents articles en stocks selon leur importance monétaire décroissante par total de catégorie :

| Type de Catégorie | % d’articles | % de la valeur monétaire |

| A | de 0% à 20% | 60% à 80% |

| B | de 15% à 40% | 15% à 20% |

| C | de 40% à 75% | 5% à 20% |

Si l’acheteur néglige la négociation d’un bon prix d’achat pour les achats de la catégorie A pour consacrer plus de temps à la catégorie B ou C, il fait une mauvaise gestion de son temps et, par conséquent, la rentabilité de son entreprise va s’en ressentir rapidement car les achats constituent le plus gros poste de dépenses (environ 70% des ventes) de tout commerce.

Procédure à suivre pour l’établissement d’une classification ABC pour une période donnée (mois, trimestre, ou plus)

1. Déterminer la quantité consommée de chaque article. Par exemple, si l’article Tracteurs comprend 5 tracteurs, on peut dire que la quantité consommée pour l’article Tracteurs est 5.

2. Associer la quantité consommée de chaque article à son coût unitaire. Par exemple, un tracteur coûte 25,000$ à l’achat.

3. Trouver la valeur monétaire de chaque article en multipliant la quantité consommée par le coût unitaire de l’article correspondant. Par exemple, l’article tracteur a une valeur monétaire de 125,000$.

4. Calculer la valeur monétaire de tous les articles en faisant la somme des valeurs des différents articles.

5. Déterminer le % de la valeur monétaire pour chaque article par rapport à la valeur monétaire de tous les articles.

6. Trier les articles par ordre décroissant de la valeur monétaire.

7. Former les catégories A, B, C en groupant les articles de façon à respecter la loi de Pareto en regard du nombre d’articles et de leur valeur monétaire devant entrer dans chaque catégorie.Remarque :

L’acheteur doit comprendre que la classification ABC n’est pas statique. En effet, il est nécessaire de réviser cette classification de façon périodique, car les quantités vendues peuvent varier selon la période durant laquelle on fait la classification (habituellement chaque année).

Modèles de gestion des stocks

Il existe deux principaux modèles mathématiques dont peut se servir l’acheteur pour gérer ses stocks.

Système à quantité commandée fixe mais à périodicité variable : le Q system

Il s’agit d’un modèle de gestion des stocks selon lequel la quantité commandée est fixe par période mais le moment où la commande est passée est variable. Par exemple, toujours commander 400 unités au besoin (le moment où la commande est passée varie selon les ventes (la consommation variable des clients) de la marchandise durant la saison).

Calcul du point de commande PC

Dans ce système, le point de commande (PC) correspond à la quantité qui reste en stock au moment où l’acheteur doit passer la commande pour que sa livraison soit effectuée avant la rupture de stock. L’expression mathématique du point de commande est :

PC = (Quantité vendue pendant le délai de livraison) + stock minimum

Où : Stock minimum = 0 en condition de certitude;

Stock minimum > 0 en condition d’incertitude.

Remarque : stock minimum, stock de réserve, et stock de sécurité sont des synonymes.

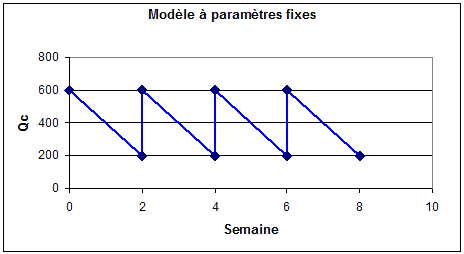

Quantité vendue pendant le délai de livraison = (Quantité vendue pendant une période de temps) x (nombre de périodes de temps dans le délai de livraison). Exemple : en condition d’incertitude (stock de réserve (S min) fixé d’avance à 200 unités et le stock actuel est de 600 unités) :

Hypothèse : Le délai de livraison est constant (2 semaines) et la quantité consommée pendant le délai de livraison est constante (2 semaines * consommation fixe par semaine de 200 unités). La quantité commandée Qc dans une commande est réputée être 400 unités.

Point de commande : PC = (200 u/semaine * 2 semaine) + 200 u = 600 u

Donc, quand le stock descend au niveau de 600 unités, c’est le temps de passer une commande. De cette façon, quand la commande de 400 unités va arriver, il restera en stock 200 unités (stock minimum) comme le montre le graphique qui suit :

Calcul de la Quantité Économique à Commander QEC

Il s’agit de déterminer quelle est la meilleure quantité à commander dans une commande afin de minimiser le coût total annuel relié à la gestion des stocks. On peut ensuite déterminer le nombre de commandes à effectuer dans l’année. Ces informations permettront de calculer les composantes du coût annuel de la gestion des stocks : frais de commande, frais de stockage, frais de rupture (en condition d’incertitude).

Notez bien que, d’un côté, pour minimiser les frais de commandes, il faut passer de grosses commandes et cela augmente les frais de stockage. D’un autre côté, pour faire baisser les frais de pénurie, il faut garder un gros stock de sécurité et cela augmente les frais de stockage.

Hypothèses pour ce modèle appliqué en condition de certitude :

– La demande annuelle (consommation) est constante et connue d’avance;

– Le coût d’achat unitaire ne dépend pas de la quantité commandée (il n’y a pas d’escompte);

– Toute la quantité commandée est livrée en une seule fois;

– Le délai de livraison est constant et connu;

– Le coût de passation d’une commande ne dépend pas de la quantité commandée;

– Le coût unitaire de stockage est constant;

– Il n’y a aucune rupture de stock (Cr = 0).

Exemple D’application (exercice corrigé sur la gestion des stocks)

Système à quantité commandée variable mais à périodicité fixe : le P system

Selon cette méthode, la difficulté consiste à prévoir correctement le besoin pour la prochaine période. Il s’agit d’un système informatisé capable de prédire les achats à effectuer à intervalle de temps fixe. Dans ce système, le fournisseur sait que son client va commander, toujours à intervalle de temps régulier, une quantité variable selon la prévision de son besoin pour la période à venir.

Par exemple, un système informatique utilise une technique statistique de prévision (ex. régression) pour estimer les achats mensuels à effectuer. Les détails d’un tel système ne sont pas couverts par le présent cours.

La minimisation des coûts d’acquisition et de gestion des stocks en profitant des escomptes (réductions de prix d’achat en fonction du volume acheté)

En réalité, plus on achète de grands lots, plus le coût d’acquisition devrait diminuer. Par contre, l’économie sur le prix d’achat peut être annulée par l’augmentation des frais de stockage et de financement des stocks acquis en plus grand nombre pour profiter de l’escompte de quantité.

Exemple :

Supposons qu’un fournisseur baisse le prix de vente de ses produits en fonction du volume acheté selon le barème qui suit :

Q ≤ 200 ===> 7,50 $

201≤ Q ≤ 500 ===> 7,00 $

501≤ Q ≤1000 ===> 6,50 $

Q > 1000 ===> 6,00 $

Cela veut dire que le prix d’achat unitaire est de 7,50$ pour toute quantité achetée de 200 unités ou moins dans une commande, 7$ par unité pour toute quantité de 201 à 500, 6,50$ pour toute quantité de 501 à 1000, et finalement 6$ pour toute quantité supérieure à 1000 unités dans une commande.

Stratégie:

Une entreprise devrait toujours profiter des escomptes de quantité pour la quantité QEC qu’elle a besoin d’acheter. Si on envisage d’acheter une quantité supérieure à QEC pour profiter d’un escompte de quantité, il faut faire 2 calculs :

- calculer le coût total annuel de l’acquisition et de la gestion des stocks au meilleur prix accordé pour la quantité QEC;

- calculer le coût total annuel de l’acquisition et de la gestion des stocks au prix réduit, à cause de l’escompte de quantité pour une quantité supérieure à QEC. Dans ce cas, si la quantité achetée augmente, les frais unitaires de tenue en inventaire peuvent changer et il peut devenir opportun d’ajouter, aux frais de stockage unitaires pendant un an, les frais unitaires de financement supplémentaires pour un an;

- prendre la décision la moins coûteuse au niveau du total annuel de l’acquisition et de la gestion des stocks.

Modèles d’achat simples pour produits de classe C

De façon à ne pas perdre de temps et faire une bonne affaire dans l’achat des produits de classe C de la règle de Pareto, il est parfois avantageux de laisser les besoins s’accumuler pour passer une grosse commande, obtenir un prix avantageux et justifier le temps précieux de l’acheteur. Après avoir accumulé une grande quantité à acheter de produits de classe C, ces produits deviennent en fait de classe A à un moment donné. Il y a aussi d’autres méthodes pour l’achat des produits de classe C :

- Méthode des 2 casiers (tiroirs): quand on vide le 1er tiroir, on remplit celui-ci à partir du 2ème; on achète ensuite pour remplir ce dernier;

- Méthode du 90/60/30: pour les 90 jours à venir, l’entreprise a un stock de 60 jours et 30 jours sont en commande;

- Méthode mini-max: maintenir le stock entre un minimum et un maximum;

- Méthode 1 pour 1: on commande une nouvelle unité quand une unité sort du stock;

- Méthode du 70/30: commande, en début de saison, de 70% des ventes prévues; attendre un peu pour commander le 30% suivant si les ventes vont comme prévu (mode, produits saisonniers, etc.).

Nomenclature des stocks

Quand on achète divers stocks, il faut généralement leur donner un nom et un numéro pour les inscrire dans l’ordinateur pour la comptabilité. Et la comptabilité sert à générer des rapports de stocks qui servent à la prise de décisions. Quoi de plus agréable que de comparer ses performances avec la moyenne de l’industrie. Par conséquent, il peut être avantageux d’utiliser la même nomenclature que celle qui est utilisée dans les rapports statistiques de l’industrie.

Gestion des stocks en vrac

Certaines matières sont difficilement mesurables et doivent être estimées, comme un tas de terre. Dans les cas des stocks difficilement mesurables, il est plus difficile d’en faire la gestion. Il faut prévoir les erreurs d’estimation en gardant un stock plus gros que nécessaire et cela augmente les frais d’entreposage. C’est souvent le cas en horticulture.

BALOGOUN bobi

Puis-je avoir ce cours en format pdf ?

Mohamed

je souhaite le document « Gestion des stocks : définition, approche, typologie et utilité » en format pdf

Merci

Jobs_Career

Il s’agit toutefois la d’une typologie statique (par nature) de la definition des stocks et qui ne se recoupe pas toujours en realite a l’identique avec les modes de gestion utilises par les entreprises. Il convient en effet de se referer en la matiere a une approche teleologique du stock, c’est-a-dire de differencier les stocks suivant l’objectif qu’ils ont en matiere de gestion ou de strategie. Un stock peut en effet avoir pour but de generer un profit dans le cadre du processus de production et de ventes d’une part ou repondre a des engagements passes pris au moment de la vente, ce qui est le cas des pieces detachees necessaires a la garantie. Cette notion de garantie intervient egalement pour le maintien en etat des capacites de production Cette typologie permet en l’appliquant a la gestion de depasser les limites actuelles de suivi de stocks qui ne permettent pas de prendre toujours des decisions associant un equilibre entre risques et rentabilite. Le meme auteur