Plusieurs événements peuvent conduire à constater la sortie d’une immobilisation du patrimoine d’une entreprise, dans ce cours en va voir deux types de sorties d’immobilisation : Sortie volontaire : cession, mise au rebut ; sortie involontaire : destruction, expropriation.

Sortie d’une immobilisation : Cession d’immobilisation

La vente d’une immobilisation ne représente pas une opération courante de l’entreprise, elle ne correspond pas à son activité. Cette vente ne sera pas comptabilisée avec les opérations courantes mais avec les opérations exceptionnelles.

Pour faciliter l’analyse de ces transactions, on enregistre la facture de cession dans les produits et on constate dans les charges la sortie de l’immobilisation du patrimoine.

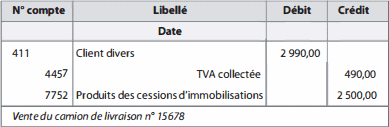

Exemple d’application : La société Desmoulins a revendu d’occasion l’ancien camion de livraison pour 2 500 €. Elle a établi une facture que Madame Treize enregistre dans le journal des ventes.

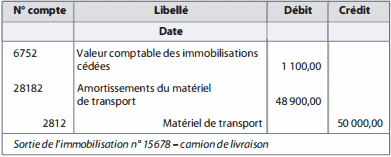

Pour constater la sortie du camion du patrimoine de la société Desmoulins (diminution de l’actif : au crédit), il faut également prendre en compte les amortissements cumulés qui ont été comptabilisés depuis son acquisition (annulation de la diminution de l’actif qui était au crédit : à enregistrer au débit).

Avant de comptabiliser cette écriture, Madame Treize consulte le fichier des immobilisations et relève les informations suivantes :

- numéro de l’immobilisation : 15 678

- valeur d’entrée : 50 000 € compte 2182

- amortissements cumulés : 48 900 € compte 28182

- valeur nette comptable (VNC) : 1 100 € compte 6752

Madame Treize passe l’écriture suivante dans un journal d’opérations diverses. Cette écriture n’est ni un achat, ni une vente, ni un règlement :

Le bénéfice réalisé par la vente du camion, plus-value sur cession d’immobilisations, n’est pas directement lisible au compte de résultat : il faut faire la différence entre le compte 7752 et le compte 6752 :

Prix de vente HT (7752) : 2 500 €

VNC (6752) : 1 100 €

Plus-value : 1 400 €

Mise au rebut d’immobilisation

Exemple : L’ancien mobilier de la secrétaire n’a plus aucune valeur marchande. Il doit être détruit, mis au rebut. Cette opération ne donne pas lieu à un mouvement financier. Il faut constater la sortie du patrimoine qui doit être approuvée par un responsable.

Un document interne dûment signé par le responsable sert de pièce justificative à Madame Treize.

Numéro de l’immobilisation : 9238

Valeur d’entrée : 1 200 € compte 2 182

Amortissements cumulés : 1 200 € compte 28 182

Valeur nette comptable : 0, le mobilier est totalement amorti

La mise au rebut est également comptabilisée dans un journal d’opérations diverses.

Destruction d’immobilisation

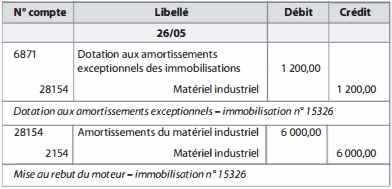

Exemple : Le 26 mai, dans la salle des machines, suite à un court-circuit, un moteur acquis 6 000 € a commencé à prendre feu, il n’est pas réparable.

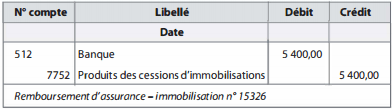

Ce sinistre est déclaré à l’assureur qui accepte d’indemniser la société Desmoulins pour la valeur d’origine déduction faite d’une franchise de 600 €, soit 5 400 €.

Le remboursement de l’assurance, analysé comme un prix de vente, est comptabilisé de la même façon qu’une cession.

L’immobilisation détruite doit être sortie du patrimoine, comme une mise au rebut. Si cette immobilisation a encore une valeur comptable, il faut au préalable constater qu’elle n’a réellement plus aucune valeur : comptabilisation d’un amortissement exceptionnel.

Cette perte de valeur n’est pas liée à l’activité habituelle de la société Desmoulins, cette charge ne doit pas être prise en compte dans le résultat d’exploitation, elle est enregistrée en charges exceptionnelles.

- numéro de l’immobilisation : 1 5326

- valeur d’entrée : 6 000 € compte 2 1 54

- amortissements cumulés : 4 800 € compte 28 154

- valeur nette comptable : 1 200 €

- amortissement exceptionnel : 1 200 € compte 6871

Madame Treize enregistre l’amortissement exceptionnel et la sortie du moteur du patrimoine dans le journal d’opérations diverses :

Puis Madame Treize enregistre le remboursement de l’assurance à sa date d’encaissement, le 16 juin, dans le journal de banque.

Remarque : il n’y a pas de TVA sur les remboursements d’assurance.

Les sorties d’immobilisations sont constatées en cas de cession ou de mise au rebut. Les immobilisations sont sorties pour leur valeur d’entrée et pour les amortissements cumulés. La plus-value réalisée lors d’une cession se calcule par différence entre le prix de vente et la valeur nette comptable (VNC).

Laisser un commentaire