L’intérêt simple est calculé dans le cadre des opérations à court terme (moins d’un an). Par exemple, lorsqu’une banque décompte des intérêts de découvert ou encore lorsqu’une entreprise facture des intérêts de retard à un de ses clients.

Calcul de l’intérêt

L’intérêt est obtenu par application de la formule suivante :

I = Ctn/36 000.

Avec :

– I = montant de l’intérêt,

– C = capital placé ou prêté,

– t = taux d’intérêt annuel,

– n = durée exprimée en jours ou en mois (si la durée est exprimée en mois, le dénominateur est alors 1 200).

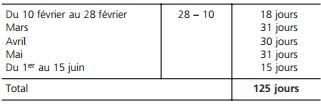

Le décompte de la durée en jours est effectué dans le cadre de conventions généralement acceptées pour les opérations financières. C’est-à-dire que la durée est définie en nombre de jours exacts, le premier jour non compris et le dernier jour compris.

◆ Exemple:

Un capital de 5 000 e est placé à intérêts simples au taux annuel de 3 % du 10 février au 15 juin de la même année. La durée sera égale à :

Et l’intérêt sera égal à : I = (5 000 × 3 × 125)/36 000 = 52,08 €.

La valeur acquise par le capital initial

La valeur acquise par un capital est égale au montant du capital augmenté des intérêts acquis. Dans l’exemple ci-dessus, la valeur acquise est donc égale à : 5 000 + 34,72 = 5 034,72 €.

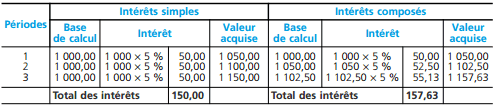

L’intérêt composé est calculé dans le cadre des opérations à moyen ou long terme.

Les modalités de l’intérêt composé

L’intérêt composé est calculé dans le cadre des opérations à moyen et long terme (plus d’un an). Par exemple, à l’occasion d’un emprunt accordé par une banque à une entreprise ou à un particulier.

Le système des intérêts composés se caractérise par la capitalisation des intérêts : les intérêts acquis à la fin d’une période portent intérêts sur les périodes suivantes.

◆ Exemple

Un capital de 1 000 e est placé pendant 3 ans au taux annuel de 5 % :

Dans le cadre des intérêts composés, la somme que l’on recevra dans 3 ans sera égale au capital initial auquel s’ajoutent les intérêts cumulés, soit : 1 000 + 157,63 = 1 157,63 €.

La valeur acquise à l’issue de n périodes est égale à :

Vn = Vo(1+t)n

Soit : Vn = 1 000(1,05)³= 1 157,63 €.

Avec :

Vn : Valeur acquise, t : Taux d’intérêt, Vo : Capital initial, n : Durée.

L’actualisation

Actualiser, c’est déterminer la valeur aujourd’hui (valeur actuelle) d’une somme que l’on doit recevoir ou payer plus tard.

Pour cela, on utilise la formule suivante :

V0 = Vn(1 + t)–n

Avec :

V0 : Valeur actuelle, t : Taux d’intérêt, Vn : Valeur acquise, n : Durée.

◆ Exemple

On doit recevoir la somme de 6 545 € dans 4 ans.

La valeur actuelle correspondante au taux annuel de 5 % sera égale à : 6 545(1,05)-4 = 5 384,59 €.

Il est donc équivalent, au taux de 5 %, de recevoir 6 545 € dans 4 ans ou 5 384,59 € aujourd’hui.

FABRICE

Très compréhensible. Je profite demander des exercices en informatique sur les algorithmes

David

J’aime vraiment ! Ces cours me donne des précision en mathématique financière ! Je vous encourage de continuer à me les envoyés ! Merci !

Ahmed Babe

Bonsoir j’aimerai savoir la solution de l’excercice

Un individu a le choix entre deux modes de placement : soit un placement A àintérêts simples au taux de 4% l’an, soit un placement B à intérêts simplesprécomptés au taux de 3,9% l’an.a- Lequel de ces deux placements est le plus intéressant ?b- Pour quel taux annuel d’intérêt simple précompté le placement B est-il équivalentau placement A

Kei

j’ai le même exercice à faire et je bloque. Si vous avez trouvé la solution, je ne suis preneuse

Bien-Aimé

Je n’ai pas le temps de lire et de mettre en pratique

une formation

Voici le PRODUIT que je cherche :

j’nvestis 1000 euros à

Intérêts composés

j’ajoute 100 euros chaque mois à mon investissement

Durant 10 ans.

est-ce que vous avez ce produit ?

FreshCareer2022

Mais on ne parle pas uniquement d int r ts lorsqu un emprunteur doit de l argent. Les int r ts correspondent galement aux sommes per ues par un pargnant ou un investisseur qui a plac son argent sur un produit financier et qui obtient une r mun ration (le plus souvent annuelle). Dans ce cas, les int r ts per us peuvent tre simples ou compos s. Dans un autre article du guide, nous avons vu ce que sont les int r ts simples ; explorons maintenant le principe des int r ts compos s.