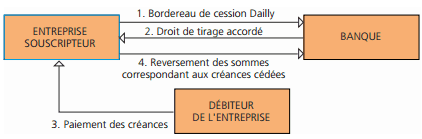

Cette procédure permet à une entreprise de céder des créances (Cession de créances) matérialisées par des factures établies sur ses clients. L’objectif est de permettre aux entreprises de céder ou donner un nantissement (donc de gager) des créances à un établissement bancaire dans le but d’obtenir une ligne de crédit (Droit à tirer).

Résumant:

Une cession de créance est un acte juridique établi afin de transmettre la propriété d’une créance à une tierce personne. C’est un contrat consensuel nécessitant l’accord de deux des trois parties en jeu : le créancier (ou le cédant) et le tiers (ou le cessionnaire) auquel il cède la créance. Afin d’être valable, la cession de créance doit toutefois être notifiée au débiteur (ou le cédé) par acte d’huissier, sauf si ce dernier a signifié son accord dans l’acte de cession.

Une cession de créance peut avoir un caractère gratuit ou onéreux. Lorsqu’une entreprise cède une créance à un établissement de crédit, c’est pour elle un bon moyen de se faire payer une dette rapidement, même si la cession onéreuse n’entraîne qu’un remboursement partiel.

La procédure peut être synthétisée comme suit :

Dans certains cas, les clients ne sont pas avisés de l’opération et effectuent leur règlement de manière habituelle auprès du créancier. Celui-ci devra alors remettre les règlements à sa banque.

Comptabilisation de cession de créances

Le PCG ne précise pas de solution pour ce type d’opérations. Des recommandations existent et nous reprendrons ici la solution préconisée par le Mémento Comptable Francis Lefebvre.

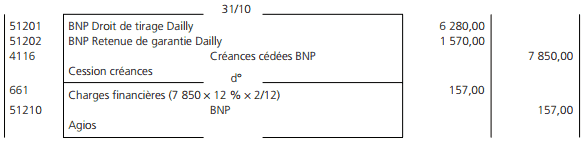

La cession elle-même

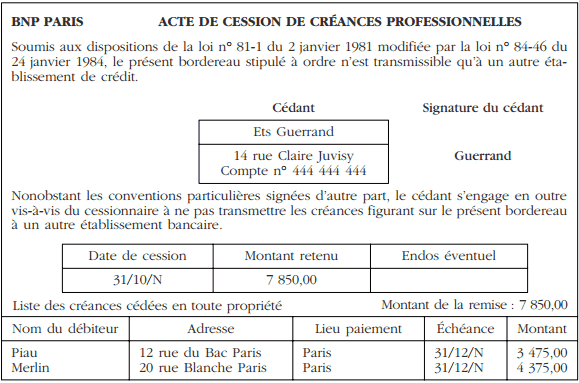

Exemple :

Les Ets Guerrand cèdent le 31/10/N à leur banque des créances. Pour cela, elles établissent le document présenté page suivante. La BNP accorde à l’entreprise un droit de tirage égal à 80 % du montant des créances cédées et remboursables le 31/12/N. Le taux d’intérêt est de 12 % l’an. La cession de créance n’est pas notifiée aux clients qui règlent normalement aux Ets Guerrand.

L’enregistrement comptable suivant doit être effectué :

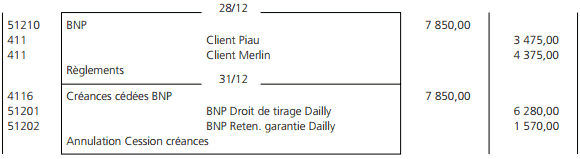

Le règlement des clients

Les clients règlent leurs dettes. À l’échéance, la banque annule le concours bancaire :

nsenda

aider moi svp a s abonner sur ce site. comment est ce que je peux procédé.

Tifawt

si josensenda92@gmail.com votre email, un message de confirmation a été envoyé à votre email, merci de confirmer votre inscription.Vous devrez cliquer sur le lien inclus dans ce message pour activer votre inscription.

Kafando

Salut, aidez moi à trouver des documents de DESCF