Ci-dessous vous allez trouver 13 exercices corrigés de comptabilité des sociétés divisés en deux parties (première parie contient 6 exercices et la deuxième partie 7 exercices), les exercices portent sur : Les opérations de constitution de la société, le versement anticipé des associés , actionnaire défaillant, actionnaire retardataire, répartition des bénéfices.

Exercice 1 corrigé de comptabilité des sociétés

Cet exercice de comptabilité des sociétés est une application du cours la constitution des sociétés. Une société en nom collectif est constituée entre trois associés l’associé A, l’associé B et l’associé C, Son capital est fixé à 500.000,00 dhs divisé en 5.000,00 parts sociales de valeur nominale de 100,00 dhs attribuées aux associés :

A = 2.000 part, B = 1.500 part, C = 1.500 part

Les apports :

A : verse numéraire : 200.000,00 dh

B : apporte un fond commercial (clientèle, droit au bail) évalué à 100.000,00dh, des meubles de 20.000,00 dh, et des créances clients de 30.000,00 dh

C : apporte un local destiné à abriter le matériel de production estimé à 150.000,00 dh, des marchandises neuves de valeur de 150.000,00 dh des dettes fournisseurs de 150.000,00 dh. La société s’engage à prendre en charge le passif de 150.000,00 dh.

Calcul des droits d’enregistrement :

Le capital social est fixé à 500.000,00 dh formé d’apports purs et simples et d’apport à titre onéreux :

– Apport de A :

Apport pur et simple :

200.000,00 dh x 0,50 % = 1.000,00 dh

Droit d’enregistrement = 1.000,00 dh

– Apport de B :

Apport pur et simple :

Fonds commercial = 100.000,00 x 0,50 % = 500,00 dh

Meubles = 20.000,00 x 0,50 % = 100,00 dh

Créances = 30.000,00 x 0,50 % = 150,00 dh

Droit d’apport = 750,00 dh

– Apport de C : il est constitué d’apport pur et simple :

300.000,00 – 150.000,00 = 150.000,00 dh.

Et d’apport à titre onéreux de 150.000,00 dh.

Pour le calcul des droits de mutation, il convient de prendre en considération deux hypothèses :

Première hypothèse :

Les statuts de la société précisent que le passif de 150.000,00 dh est imputé sur le local. Le local sera donc considéré comme un apport à titre onéreux.

Droits d’enregistrement :

Droit sur l’apport à titre pur et simple :

150.000,00 x 0,50 % = 750,00 dh

Droit de mutation sur le local :

150.000,00 x 5 % = 7.500,00 dh

Total des droits à payer sur l’apport de C dans cette hypothèse est de 8.250,00 dh.

Droit d’enregistrement à payer sur le capital dans cette hypothèse est : 1.000,00 + 750,00 + 8.250,00 = 10.000,00 dh

deuxième hypothèse :

les statuts de la société précise que le passif de 150.000,00 dh est imputé sur les marchandises. Les marchandises sont considérées, dans cette hypothèse comme apport à titre onéreux et le local comme apport à titre pur et simple :

Montant des droits = 2.250,00 dh

Apport pur et simple : (local) = 150.000,00 x 0,50 % = 750,00dh

Apport à titre onéreux (marchandise) = 150.000,00 x 1 % = 1.500,00 dh.

Il y a donc intérêt à opter pour l’imputation du passif commercial sur les marchandises (deuxième hypothèse) pour payer moins de droits d’enregistrement.

En tenant compte de la deuxième hypothèse, les droits d’enregistrement à payer sur le capital social sont de :

1.000,00 dh + 750,00 dh + 2.250,00 dh = 4.000,00 dh.

Les droits d’enregistrement et les autres frais de constitution sont enregistrés au débit des comptes de la rubrique 21 frais préliminaires.

6 exercices corrigés de comptabilité des sociétés

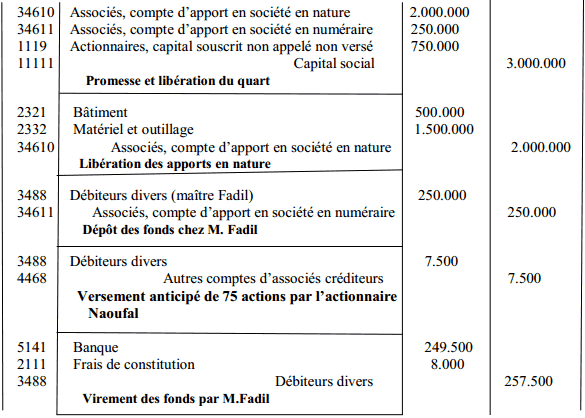

Le premier janvier 2003, la société « Bêta » est constituée au capital de 3.000.000 DH Divisé en 30.000 actions de 100 DH dont 10.000 actions de numéraire libérées du quart lors de La constitution.

Les apports en nature concernent des bâtiments évalués à 500.000 DH et du Matériel évalué à 1.500.000 DH (les évaluations ont été prouvées par les commissaires aux Comptes).

Les fonds sont déposés chez maître Fadil « notaire ».

Tous les actionnaires se sont Libérés du quart sauf Monsieur Naoufal souscripteur de 100 actions qui a réglé par Anticipation.

Le 12/01/2003 Maître Fadil vire les fonds au compte banque de la société sous Déduction de ses honoraires et des droits d’enregistrement qui s’élèvent à 8.000 DH.

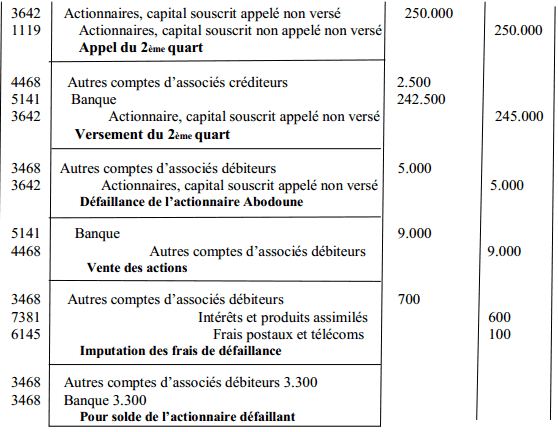

Le 15/06/2003 la société décide d’appeler le deuxième quart.

Le 30/06/2003 la société constate que tous les actionnaires se sont libérés par virement Bancaire de la partie appelée, sauf M.Abdoune actionnaire propriétaire de 200 actions. Après Mise en demeure, les actions sont vendues au prix global de 9.000 DH le 30/08/2003 (100 x 90) à Mr Jalil.

Le 25/09/2003 un chèque représentant le produit de la vente est remis à M.Abdoune Sous déduction des intérêts de retard 600 DH et des frais postaux et télécoms. 100 DH.

T.A.F : Passer les écritures comptables nécessaires.

L’actionnaire Abdoune a versé 5 000 DH pour libérer le 1er quart alors qu’il n’a reçu Que 3.300 DH. Sa défaillance se traduit par une perte totale de 1.700 DH. (700 DH Représentants l’intérêt de retard et 1.000 DH de perte sur la vente des deux premiers quarts (10.000-9 000))

M.Jalil doit être substitué à M.Abdoune pour les deux derniers quarts au journal des Actionnaires.

Télécharger “Exercices de comptabilité des sociétés” Téléchargé 5547 fois – 301,76 Ko

7 exercices corrigés de comptabilité des sociétés (sujets d’examens)

Ci-après 7 exercices corrigés (sujets d’examens) de comptabilité des sociétés. Dans le premier exercice on va passer les écritures comptables nécessaires au journal de la société, pour les autres exercices il vous est demandé de:

- Présenter un tableau faisant ressortir distinctement les apports purs et simples et les apports à titre onéreux.

- Présenter le tableau d’affectation des résultats.

- Passer les écritures comptables au journal de la société.

- Passer les écritures d’affectation au journal de la société

Répondre aux questions suivantes :

- Quelle est la différence entre la comptabilité générale et la comptabilité des sociétés ? (en bref)

- Quels sont les avantages du choix d’une forme juridique sociétale (personne morale) pour l’exercice d’une activité économique ?

- Quelle est la nature des charges d’exploitation engagées par la société en cas de retards de réponse à un appel de libération du capital.

- Y-a-t-il une différence au Maroc entre l’expert-comptable et le commissaire aux comptes ?

- Quelle est la fonction du compte « Report à nouveau » solde créditeur ?

- En quoi est-ce que la comptabilité des sociétés diffère-t-elle de la comptabilité générale ?

- Quelle est la différence entre un apport pur et simple et un apport à titre onéreux?

- En vertu des prescriptions du droit des sociétés au Maroc, les apports en nature à une société doivent être, lorsqu’ils dépassent un certain seuil, soumis à l’évaluation d’un commissaire aux apports. Pourquoi ?

- Dans quel cas le solde du report à nouveau est débiteur?

Télécharger “7 exercices corrigés de comptabilité des sociétés” Téléchargé 4394 fois – 366,20 Ko

4 Exercices de comptabilité des sociétés sur l’enregistrement comptable

Les quatre exercices corrigés suivants de comptabilité des sociétés portent sur l’enregistrement comptable dans le journal de la société de toutes les opération comptable réalisées.

La société ‘Bêta’ est constituée Le : 01-01-2008 avec un capital de 500.000 Dhs divisé en 500 Actions de Numéraire.

Les apports sont libérés de moitié à la constitution.

Les frais de constitution s’élèvent à 5.000 Dhs.

Le conseil d’administration procède Le 01-06-2008 à l’appel du 3eme quart, tous les actionnaires ont répondu à cet appel par versement en banque Le 15-06-2008.

Le 01-08-2008 l’appel du 4eme quart à été fait, il devrait être versé au compte bancaire au plus tard Le 15-08-2008, à cette date seul l’actionnaire ‘Mr X’ (500 Actions) n’a répondu à l’appel que Le 27-08-2008.

Ce retard a causé à la société un préjudice soit une charge de 50 Dhs.

Les statuts prévoient un taux d’intérêt de 12%.

TAF:

Journaliser toutes les opérations.

YACINTHE

JE VEUX DES EXERCICES AVEC LEUR CORRIGE EN COMPTABILITE

tifawt

Y plein d’exercices sur le site il suffit d’utiliser la fonction recherche ci-dessus

fox

Je veux des exercices corrigé de la comptabilité des sociétés niveau licence professionnelle

Robert

Je suis satisfait

Merveille nkouma

je suis trop content de ce site je remercie les gens de bonne foie qui ont pensé à ça

camara

merci beaucoup les gars

MUSTAFA

je souhaite avoir le cours de comptabilité des sociétés dans le cadre de mes recherche merci d’avance

boyndombe Zinga

J’ai besoin des livres de comptabilité générale, comptabilité des sociétés et comptabilité analytique avec des exercices résolus.

Tifawt

Il suffit d’utiliser la barre de recherche en haut à droite.

Gredje kitambala

Sincère encouragement car l’Afrique ne peut évoluer qu’ avec le travail, je suis de cœur avec vous

Même ci l’espace nous sépare. Votre frère congolais/Kinshasa

steve

Merci bien a toute l’equipe Tifawt.com. Pour moi c’est pour la 1ere fois que je parviens a ce site.

Ghislain kuhunina

je veux les exercices et les résolutions pour mes recherches

BEAVOGUI Foromo

je veux des exercices et les solutions

Tchoclo gladys

K veu cours plus exercies de comptabiter des societé pr mes recherche

CLACLOU CARINE

bjour je veux exercice de comptabilité de société et leur corriger

Jean André Tshimanga

Bonjour s’il vous plaît envoyez moi les exercices corrigés de comptabilité des sociétés

sawou aline flore

bonjour s’il vous plait je voudrais des exercices et corrigés de comptabilité des sociétés

Tifawt

Voir la catégorie » exercices de comptabilité des sociétés » en haut

Ibla

Je voudrais cours actualisé de la comptabilité des sociétés pour BTS

Gilbert

je voudrais étudié avec vous merci

marou

Bonsoir.je suis très content de votre.Aujourd’hui meme l’exercice en haut de la page m’a beaucoup aidé à comprendre mon cours.Merci. Votre frère Nigérien oumarou garba.

mahaman rabiou

bonjour chers camarades. j’ai besoin des exercices de comptabilité de société

Julie

Je veux des exercices de tout les comptabilités et et corriger

Michael

Salut je veut des exercices et corriges de comptabilite types examens

TRAORE BABA OUMAR

Ma banque est actionnaire dans une SGI. La SGI a procédé à une augmentation de capital par incorporation de réserves et par augmentation de la valeur nominale de l’action. Moi je veux comptabiliser chez ma banque en tant qu’actionnaire:

débit compte de titres de participation

crédit compte de produits (704**)

qu’est ce vous me conseillez?

RICHARD NOUANTI

je veux des exercices en comptabilite de societe niveau BAC