On met ci-dessous 31 exercices corrigés de comptabilité analytique à télécharger en PDF . Ces exercices vont vous aider à établir le Tableau de répartition des charges indirectes, le calcul des différents couts (couts d’achat, couts de revient, cout de production), l’élaboration des inventaires permanents et enfin le calcul du résultat analytique. La comptabilité analytique ou bien encore la comptabilité de gestion est un moyen d’analyse et d’évaluation qui a pour but de calculer les coûts.

31 exercices de comptabilité analytique

2 exercices corrigés de comptabilité analytique

A travers ces deux exercices de comptabilité analytique d’exploitation, on va savoir comment calculer ces coûts.

Exercice 1 :

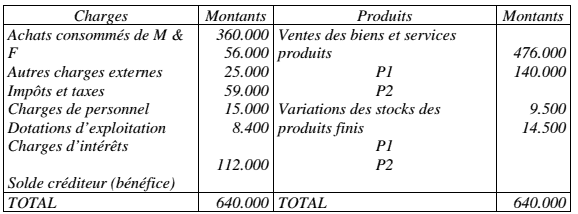

Un entreprise industrielle fabrique deux produits P1 et P2 en utilisant respectivement les matières premières M et N. Du CPC du mois de janvier, on extrait les informations suivantes :

Télécharger “2 exercices corrigés de comptabilité analytique” Téléchargé 3288 fois – 289,46 Ko

Télécharger 3 exercices résolus de comptabilité analytique

Toujours avec des exercices corrigés de comptabilité analytique, voici 3 exercices détaillés pour maîtriser le concept de : Coût de production, comment remplir le tableau de répartition des charges fixe, le calcul du coût d’achat et établir l’inventaire permanent, calcul du coût de revient et enfin le résultat analytique.

Télécharger “3 exercices corrigés de comptabilité analytique” Téléchargé 2460 fois – 1,24 Mo

Quatre exercices corrigés de comptabilité analytique

Ici je vous propose quatre exercices avec corrigés de comptabilité analytique sur le coût complet réel. Dans ces exercices on va présenter le tableau des répartition des charges indirectes, effectuer la répartition secondaire et bien sur calculer les différents coût pour avoir le résultat analytique .

Voici un schéma récapitulatif du traitement des charges de la comptabilité analytique :

Télécharger “4 Exercices de comptabilité analytique” Téléchargé 1605 fois – 1,63 Mo

7 exercices de comptabilité analytique d’exploitation

Ci-après 7 exercices corrigés de comptabilité analytique d’exploitation sur les coûts complets et résultats analytiques. Exercice 1 de comptabilité analytique: L’entreprise MEUBLISIEN importe différentes catégories de meubles en bois exotique destinés aux salons de jardin ou à l’ameublement intérieur.

Elle souhaite faire une étude ponctuelle sur le modèle BAJA de tables et de chaises. Pour décembre, elle vous fournit les informations suivantes concernant ce modèle :

. Achats : 1 500 chaises à 50 € l’unité ;

. Frais d’approvisionnement directs et indirects : 6 € en moyenne par marchandise importée ;

. Ventes : 200 tables à 155 € l’unité et 1 400 chaises à 80 € l’unité

. Frais de distribution directs et indirects : 4 € par unité vendue.

TRAVAIL À FAIRE :

1- Déterminer les résultats analytiques réalisés d’une part pour les tables et d’autre part pour les chaises du modèle BAJA (en calculant les coûts d’achats des marchandises achetées, les coûts de revient des marchandises vendues) en décembre ;

2- Calculer le résultat analytique global sur ce modèle vendu en décembre ;

3- Commenter la situation.

Exercice 2 :

La Société AGRODIS commercialise des produits alimentaires issus de l’agriculture biologique, elle souhaite analyser la rentabilité de deux marchandises très demandées par la clientèle : l’Infidus et le Gifidus. Elle s’approvisionne exclusivement auprès de deux producteurs indépendants.

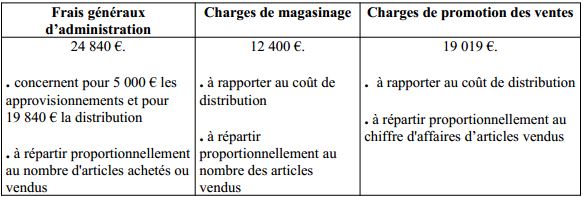

Les charges indirectes pour le mois d’avril sont les suivantes :

Par ailleurs, on vous signale que pour ces 2 marchandises, les opérations d’exploitation d’avril se sont déroulées comme suit :

TRAVAIL À FAIRE :

Après avoir complété le tableau de charges indirectes ci-dessus, procéder aux calculs suivants pour l’Infidus et le Gifidus en avril :

1- Coûts d’achats des marchandises achetées ;

2- Fiches de stocks d’inventaire permanent des 2 marchandises (méthode : c.u.m.p mensuel);

3- Coût de revient des marchandises vendues ;

4- Les résultats analytiques sur les marchandises vendues.

Exercice 3 :

L’entreprise AUTOCAL à Meaux est spécialisée dans la distribution de climatiseurs, elle souhaite connaître plus précisément pour juillet N, le résultat réalisé sur la vente de deux modèles : les modèles Austin et Vectra. Les renseignements suivants vous sont communiqués :

Stocks au début du mois de juillet :

- Modèles Austin : 15 articles à 13 200 €. l’unité

- Modèles Vectra : 7 articles pour un montant total de 94 175 €.

Achats du mois :

- Modèles Austin : 20 articles à 13 250 €. l’unité

- Modèles Vectra : 30 articles à 13 375 €. l’unité

Ventes du mois :

- Modèles Austin : 30 articles à 15 725 €. l’unité

- Modèles Vectra : 32 articles à 14 975 €. l’unité

Pour le mois de juillet, le comptable a estimé les charges se rapportant aux deux produits :

- Charges directes d’approvisionnement : 375 €. par article acheté

- Charges relatives à la livraison et à la mise en service chez le client : 150 €. par appareil.

Les charges indirectes relatives à ces deux produits sont résumées dans le tableau ci-dessous :

N.B. : les sorties des comptes de stocks sont évaluées au coût unitaire moyen pondéré mensuel.

TRAVAIL À FAIRE :

Calculez sous la forme de tableaux pour les deux modèles de climatiseurs vendus :

- Les coûts d’achats ;

- Les inventaires permanents ;

- Les coûts de distribution et d’administration ;

- Les coûts de revient ;

- Les résultats analytiques d’exploitation.

Télécharger “7 exercices de comptabilité analytique” Téléchargé 6641 fois – 172,26 Ko

3 meilleurs exercices corrigés de comptabilité analytique en pdf

Je mets à votre disposition 3 exercices corrigés de comptabilité analytique . Le premier exercice : L’entreprise Sila est spécialisée dans la production de vêtements. Sa filiale GITA fabrique des marinières. On dispose des renseignements suivants pour le mois de février 1998 :

ventes : 6 000 marinières au prix de 170 DH.

Stocks au 01/02/98 :

- 2 800 mètres de tissu à 28,60 DH le mètre

- 900 marinières pour un montant de 107 162 DH

Achats du mois :

12 000 mètres de tissu à 27,68 DH le mètre;

Fabrication du mois :

5 700 marinières ayant nécessité 10 260 mètres de tissu et 4 000 heures de main d’œuvre directe à 66 DH de l’heure.

Les charges indirectes sont résumées dans le tableau de répartition présenté en annexe. Le centre « Entretien » est un centre auxiliaire qui doit être réparti ainsi :

- 10 % au centre « Approvisionnement »

- 30 % au centre « Montage »

- 10 % au centre « Finition »

- 10 % au centre « Distribution »

- 40 % au centre « Administration et Financement »

Les sorties de matières premières et de produits finis sont valorisées au CMUP.

Travail à faire : Calculer le résultat du mois de février 1998.

Annexe : tableau de répartition des charges indirectes.

Solution de l’exercice 1 de comptabilité analytique:

1.Établir le tableau de répartition des charges indirectes:

2.Calcul du coût d’achat du tissu:

3. Fiche de stock du tissu:

4.Coût de production des marinières:

5.Fiche de stock des marinières:

6.Coût de revient des marinières et résultat analytique:

Exercice 2 :

Faite Rapprocher le résultat de la comptabilité générale et le résultat de la comptabilité analytique. L’entreprise OBEIDA vous fournit les renseignements suivants :

- Résultat net comptable 138 152

- Résultat analytique sur le produit A 135 000

- Résultat analytique sur le produit B – 13 800

- Charges supplétives 24 000

- Charges non incorporables 11 000

- Différence d’inventaire 300

- Produits non courants 5 000

- Différences d’arrondi par défaut 348

Solution de l’exercice 2 :

Pour faciliter le rapprochement des résultats des deux comptabilités. Il faut toujours corriger le résultat analytique et non le résultat comptable.

Ce tableau permet de constater que les résultats de la comptabilité analytique et de la comptabilité générale sont identiques.

On peut aussi rapprocher les deux résultats en question de la manière suivante :

Exercice 3 :

En vue de calculer le coût de revient pour le mois de septembre N, la société en nom collectif « SHEMS et Compagnie » vous fournit les information suivantes :

- Les charges « dépensables » comptabilisées en septembre dans les journaux auxiliaires se montent a 348000.

- Un rappel de rémunération a et enregistré sur septembre et concerne la fabrication d’Août 18000.

- Un contrat d’entretien du matériel informatique a été aussi enregistré dans les journaux en septembre (période couverte du l /9/N au 28/2/N+l 3600.

les amortissements concernent:

- Des immobilisations amorties linéairement en dix ans et acquises pour 160 000

- Des frais d’augmentation de capital amortissables en trois ans 12 000

- Des immobilisations soumises a l’amortissement dégressif (justifié sur le plan économique) et acquises début Janvier N-l (durée de vie 5 ans) 500 000.

Travail à faire :

Sachant que :

- Aucun investissement n’a été réalisé au cours de I ‘exercice N : seul un véhicule de transport acquis pour 88 000 DH était complètement amorti a la fin de I ‘exercice N-l ;

- les capitaux propres de l’entreprise s’élèvent a 1 200 000 DH et on peut estimer que le coût du capital est de l’ordre de 10% l’an ;

- le gérant non salarié pourrait espérer gagner mensuellement 15 000 DH pour un travail comparable a celui qu’il accomplit dans l’entreprise :

Déterminer les charges incorporées dans le calcul du coût de revient du mois de septembre.

Solution de l’exercice 3 :

En vue de calculer le coût de revient pour le mois de septembre N, la société en nom collectif « SHEMS et Compagnie » vous fournit les information suivantes :

Calculs préliminaires :

Amortissement linéaire : (160 000 – 88 000) x 10/100 x 1/12 = 600

Amortissement dégressif (500 000 – 200 000) x 40/100 x 1/12 = 10000

Les frais d’augmentation du capital sont des Immobilisations en non valeurs. ils sont donc non incorporables.

Rémunération des capitaux propres 1 200 000 x 10/100 x 1/12 = 10 000

Calculs des charges à incorporer :

Charges par nature : 348 000

Rappel de rémunération (du mois d’Août): – 18 000

Contrat d’entretien (exclure 5 mois). : – 3 000

Amortissements (10 000 + 600) : 10 600

Charges supplétives :

Rémunération des capitaux propres: 10 000

Rémunération du gérant : 15 000

= 362 600

Télécharger les 3 exercices

Télécharger “3 exercices de comptabilité analytique” Téléchargé 1481 fois – 357,89 Ko

Bonus : 9 exercices avec solution de comptabilité analytique en pdf

Pour terminer le tableau de répartition des charges indirectes, vous avez besoin de connaître les coûts d’achat des matières premières, les coûts de production des produits, ainsi que les coûts de revient et les résultats analytiques des produits. Voici comment vous pouvez procéder :

1. Coûts d’achat des matières premières :

Pour calculer les coûts d’achat des matières premières, vous devrez prendre en compte le coût total des matières premières achetées pendant la période. Le coût d’achat des matières premières est une charge directe, donc il ne fait pas partie des charges indirectes.

2. Coûts de production des produits :

Les coûts de production des produits comprennent les coûts directs et les coûts indirects. Pour les coûts directs, vous devez tenir compte des coûts de main-d’œuvre directe et des coûts des matières premières directes utilisées pour la production des produits.

Les coûts indirects de production sont généralement répartis sur la base d’un taux de charge indirecte, qui est calculé en divisant le total des charges indirectes par une base de répartition (par exemple, la main-d’œuvre directe ou le coût des matières premières directes). Ensuite, vous pouvez attribuer ces charges indirectes aux produits en multipliant le taux de charge indirecte par la base appropriée pour chaque produit.

3. Coûts de revient des produits :

Les coûts de revient des produits sont la somme des coûts directs et des coûts indirects de production pour chaque produit. Vous pouvez calculer le coût de revient de chaque produit en additionnant les coûts directs (main-d’œuvre directe et matières premières directes) et les coûts indirects (calculés à partir du taux de charge indirecte).

4. Résultats analytiques des produits :

Les résultats analytiques des produits se calculent en soustrayant le coût de revient de chaque produit de son prix de vente. Si le prix de vente est supérieur au coût de revient, vous obtiendrez un bénéfice. Si le prix de vente est inférieur au coût de revient, vous aurez une perte.

En résumé, pour déterminer les coûts d’achat des matières premières, les coûts de production des produits, les coûts de revient et les résultats analytiques des produits, vous devrez calculer les coûts directs et les coûts indirects, puis les attribuer correctement aux produits. Cela vous permettra d’obtenir une vue complète des coûts et des performances de chaque produit.

Maintenant voici les 9 exercices détaillés de comptabilité analytique :

Télécharger “9 exercices résolus de comptabilité analytique” Téléchargé 195 fois – 82,31 Ko

MINA

Bonjour y a t-il plus de corrigés sur les notions de compta générale? /le bilan du system abrégé?

Tifawt

Tous les exercices sont avec leurs corrigés

Boubacar ali sidikou

Je suis vraiment content des exercices et cours

HINNOUMABOU

BONSOIRE JE VEUX M’EXERXER EN COMPTABILITE ANALYTIQUE