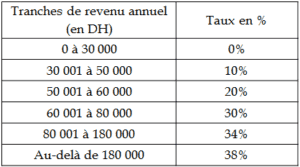

L'impôt sur le revenu (IR) s’applique aux revenus et profits des personnes physiques et des personnes morales n’ayant pas opté pour l’IS . Sont concernés : Les revenus professionnels ; Les revenus …

Lire la suite ... à proposImpôt sur le revenu (IR) : Calcul et traitement fiscal 2019