Les valeurs mobilières de placement détenues à la clôture font l’objet d’une évaluation qui permet, le cas échéant, de constituer une provision pour dépréciation si la valeur d’inventaire de cet …

Le traitement comptable des créances et des dettes en devises

Lorsqu’une entreprise réalise des opérations (achats, ventes) avec des partenaires étrangers, ses créances et dettes peuvent être libellées en devises. La variation du cours de ces devises peut faire …

Lire la suite ... à proposLe traitement comptable des créances et des dettes en devises

Le traitement comptable des créances clients à la clôture de l’exercice

En application des règles générales du Plan comptable général, les créances sont évaluées à leur valeur nominale. Cependant, en vertu du principe de prudence, lorsqu’un risque de …

Lire la suite ... à proposLe traitement comptable des créances clients à la clôture de l’exercice

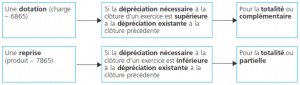

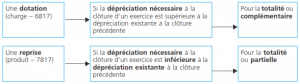

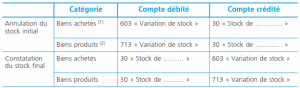

Le traitement comptable des stocks à la clôture de l’exercice

En comptabilité financière, les entreprises pratiquent le plus souvent l’inventaire intermittent. Cela signifie que les comptes de stock ne sont mouvementés qu’à la clôture de l’exercice. Les stocks …

Lire la suite ... à proposLe traitement comptable des stocks à la clôture de l’exercice

Les opérations d’inventaire ou travaux d’inventaire

Ces opérations, appelées aussi « travaux d'inventaire » consistent à ajuster « économiquement » en fin d'année toute une série de comptes: - les investissements qui se sont dépréciés pendant l'année; …

Lire la suite ... à proposLes opérations d’inventaire ou travaux d’inventaire

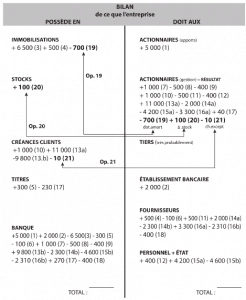

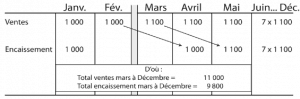

Organisation de l’enregistrement comptable des opérations d’exploitation

Nous allons examiner l'enregistrement de ces opérations en les regroupant par « services » de l'entreprise et en globalisant les 10 mois, de mars à décembre. Nous imaginerons donc que le responsable …

Lire la suite ... à proposOrganisation de l’enregistrement comptable des opérations d’exploitation