L’entreprise «COMPTOIR-CASA» est spécialisée dans la commercialisation d’articles luminaires et de décoration. Pour la réalisation de certains travaux d’analyse comptable relatifs à l’exercice 2011, la direction financière met à votre disposition les documents ci-après :

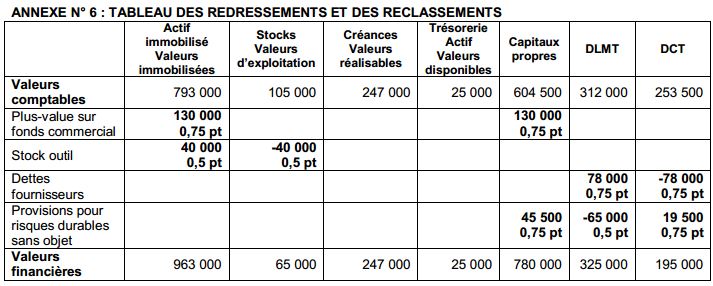

Tableau des redressements et des reclassements

Annexe 6 :

Données d’exploitation

Pour l’analyse de son exploitation, l’entreprise vous fournit les informations suivantes :

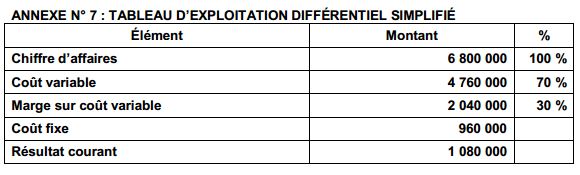

- Le chiffre d’affaires est de 6 800 000 DH.

- Les ventes sont supposées régulières sur toute l’année.

- Le seuil de rentabilité est de 3 200 000 DH.

- Le coût fixe est de 960 000 DH.

TRAVAIL À FAIRE :

- Compléter le tableau des redressements et des reclassements (Annexe n° 6).

- Calculer et interpréter :

a. Le fonds de roulement liquidité.

b. Le ratio d’autonomie financière.

c. Le ratio de solvabilité générale.- a. Calculer le taux de la marge sur coût variable.

b. Remplir le tableau d’exploitation différentiel simplifié. (Annexe n° 7)

c. Déterminer et interpréter la date de réalisation du seuil de rentabilité.

d. Calculer et interpréter l’indice de sécurité.

Solution de l’exercice:

1. Présentation du tableau des redressements et des reclassements

2.

2.

a. Fonds du roulement liquidité

FRL = (780 000 + 325 000) – 963 000 = 142 000

Les ressources stables financent la totalité de l’actif immobilisé.

b. Ratio d’autonomie financière = 780 000 / (325 000 + 195 000) = 1,5

L’entreprise se finance essentiellement par ses fonds propres.

c. Ratio de solvabilité = 1 300 000 / (325 000 + 195 000) = 2,5

L’actif total représente deux fois et demi les dettes donc l’entreprise est solvable.

3.

a. Calcul du taux de la marge sur coût variable:

Taux de M/CV = 960 000 /3 200 000 = 0,30 soit Taux de M/CV = 30%

b. Présentation du tableau d’exploitation différentiel simplifié

c. Calcul et interprétation de la date de réalisation du seuil de rentabilité

c. Calcul et interprétation de la date de réalisation du seuil de rentabilité

Point mort = (3 200 000 x 12)/ 6 800 000 = 5,65 soit le 20 juin 2011

Le 20 juin 2011 l’entreprise atteint son seuil de rentabilité. À partir de cette date, l’entreprise commence à réaliser le résultat bénéficiaire.

d. Calcul et interprétation de l’indice de sécurité :

Indice de sécurité = (6 800 000 – 4 300 000)/6 800 000 x 100 = 52,94%

L’entreprise peut baisser son chiffre d’affaires de 52,94% sans subir de pertes.

BENDIFALAH

bonjour je voudrai mabonner pour recevoir des cours tres interessant qui me seront ttres utile je remerci davance

Houcine Tifawt

Bonjour

Il suffit d’ajouter votre e-mail pour s’abonner à à nos Newsletters, et n’oublier pas d’activer votre abonnement dans votre boite email.

Grâce SANGUE

Merci pour tout ceci c’est très intéressant

Dembele

Merci pour tous se que vous fête sa nous aide vraiment