La méthode d’actualisation des flux de trésorerie disponible également désignée sous le terme discounted cash flows (DCF) est une méthode d’évaluation d’entreprise largement admise, et très utilisée …

La signification financière du compte de résultat et du bilan

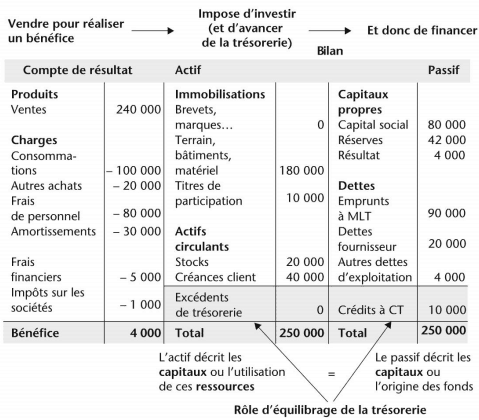

Le schéma de la logique financière (voir image ci-dessous) nous permet de comprendre la signification économique du compte de résultat et du bilan : la finalité économique de l'entreprise est de …

Lire la suite ... à proposLa signification financière du compte de résultat et du bilan

Les ratios de structure financière : un cours simplifié

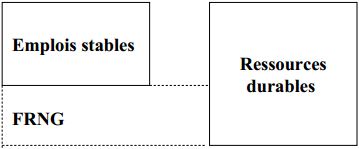

Qu’elle soit statique (bilan fonctionnel) ou dynamique (tableau de financement), l’analyse de la structure financière de l’entreprise a pour but d’apprécier la solidité de celle-ci, c’est-à-dire sa …

Lire la suite ... à proposLes ratios de structure financière : un cours simplifié

Rentabilité économique et rentabilité financière (diagnostic)

Rentabilité économique et rentabilité financière sont deux indicateurs qui envisagent la performance de l’entreprise sous deux aspects différents et complémentaires : la rentabilité économique mesure …

Lire la suite ... à proposRentabilité économique et rentabilité financière (diagnostic)

Analyse du bilan et de la structure financière de l’entreprise

Par analyse du bilan on s’intéresse à la santé financière de l’entreprise, c’est à dire à la solidité de ses structures financières, en portant un jugement sur sa solvabilité, sa liquidité et son …

Lire la suite ... à proposAnalyse du bilan et de la structure financière de l’entreprise

Analyse des performances d’Activité (Calcul des soldes intermédiaires de gestion)

L'analyse des performances d’activité se fait à partir du CPC (compte des produits et charges) en calculant des résultats partiels ; il s’agit des soldes intermédiaires de gestion (SIG). …