Dans cet exercice on va savoir comment établir le budget de trésorerie mensuel. L’entreprise « X » a un exercice comptable qui coïncide avec l’année civile, elle veut établir un budget de trésorerie mensuel pour le premier semestre de l’exercice 1 à cet effet, elle a réuni les document comptable et les information suivant :

IS 30 000 – 19 000 = 11 000

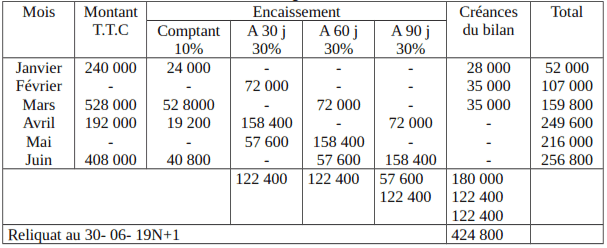

a) Règlement en 19 N+1 :

- fin janvier : 28 000

- fin février : 35 000

- fin mars : 35 000

b) Emprunt remboursable par trimestralités de 15 000 le 31/03 et le 30/06 et le 31/12 de chaque année : taux d’intérêt 12%.

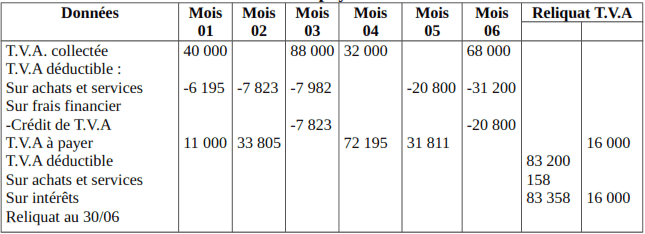

c) Il s’agit de la T.V.A sur achats, de décembre 19 N, à déduire sur la déclaration à établir au titre de janvier 19 N+1 pour 6195 surelle de février 19 N+1 pour 7823 et sur celle de mars 19 N+1 pour 7982.

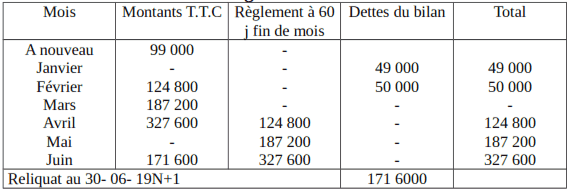

d) Les dettes vis-à-vis des fournisseurs seront réglées selon l’échéancier suivant en 19 N+1 :

31/01 : 49 000

28/02 : 50 000

Total :99 000

e) Créance sur cession d’immobilisation réglable le 30/04

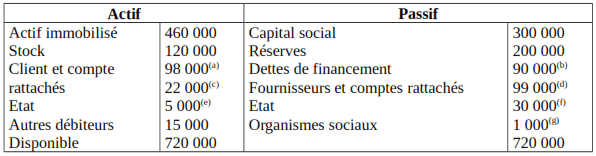

f) Ce compte comprend le reliquat de l’impôt sur les société de 19 000 et la T.V.A à payer au titre des opérations du moins de décembre 19 N

g) Cette sommes sera réglée en janvier 19 N+1

INFORMATIONS COMPLÉMENTAIRES

Les acomptes sur I.S à verser au titre de 19 N+1 s’élèvent chacun à 14291

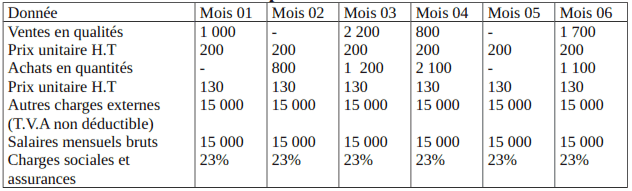

Prévision pour l’année 19 N+1

* Le taux de la T.V.A est de 20% sur les ventes, les achats et les services , il est de 7% sur les intérêt, l’entreprise sur le régime des débits.

* Les condition de règlement des clients et le suivants

* 10% au comptant, 30% à 30 jours fin de mois 30% à 60%, fin de mois et 30% à 90, fin de mois

* les achats et les charges externes sont payés à 60 jours fin de mois

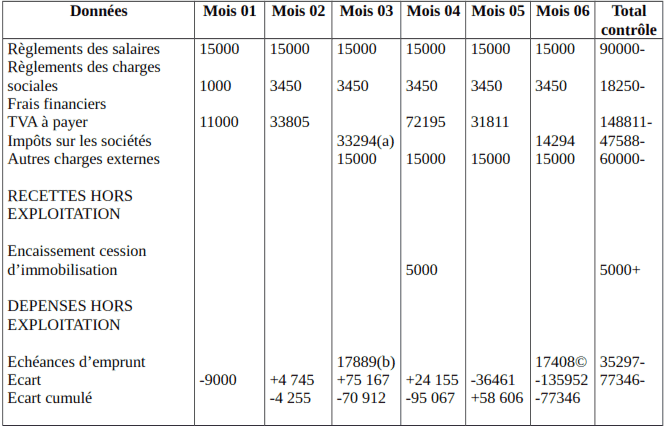

* les salaires sont payés à la fin du mois concerné et les charges sociales correspondantes le mois suivant.

* Le stock au 30/06 est égale à 65 000

* Le taux d’imposition est de 35%

* Les amortissement annuels s’élèvent à 80 000

Corrigé de l’exercice sur le budget de trésorerie mensuel

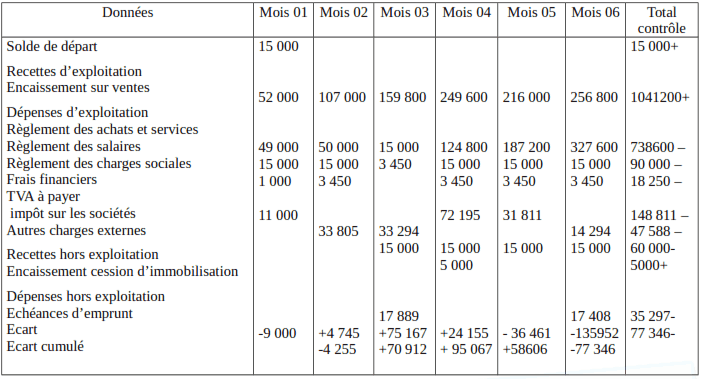

Encaissement prévisionnel sur ventes

Règlement sur achats

Autres charges externes

T.V.A à payer

a) T.V.A déductible sur achats et services : 22 000( bilan) + 135 200(achats et services) – T.V.A déduite sur les déclaration de janvier à juin (74 000) = 83200.

b) T.V.A sur intérêts des emprunts :

90000 x 0,12 x 3/12 x 7%= 189 (1er trimestre)

75000 x 0,12 x 3/12 x 7%= 158 (2 ème trimestre)

contrôle

TVA déductible au bilan +TVA sur opérations de la période TVA déduite = solde au 30/06

22000 + (135200+ 189+158) –74189 –83358

Achats +Frais financiers.

Budget de trésorerie

a) reliquat IS 19 N. 19 000 + 1 er acompte IS 19 N+1

b) échéance trimestrielle 15000 + intérêts TTC : 2889 (90 000*0.12*3/12*1.07)

c) échéance trimestrielle:15000 + intérêts TTC : 2408 (75 000*0.12*3/12*1.07)

le budget prévisionnel fait apparaître une insuffisance de 9 200 au 31/01/19N+1 ; la trésorerie redevient positive pour ensuite accuser un déficit (-23 291 à partir de juin 19N+1) ; les dirigeants peuvent de la sorte anticiper des solutions adéquates pour combler les besoins (crédits de trésorerie, etc.).

OMRI ABDEL ALI

comment télécharger l’exercice sur le budget de trésorerie et le corrigé